撰文:Alice French,彭博社

在东京圈层紧密的金融圈内,很少有人能像 Michael Lerch 这样引发巨大争议。

在一部分人眼中,他是白衣骑士 —— 这位神秘的美国投资人,将濒临绝境的日本企业从破产边缘挽救回来。但在另一部分人眼里,他是贪婪的鬣狗:唯利是图的对冲基金管理人,专挑陷入危机的弱势企业伺机牟利。

在整个日本资本市场,Lerch 就是死亡螺旋融资的代名词。这是一种利润丰厚却饱受争议的融资模式。他旗下的精品投资基金 Evo,是日本规模最大的浮动行权价股权权证买方。这类小众融资工具主要面向资金链紧张的小型上市公司。合约能够快速为企业注入现金流维持经营,却也会引发大规模股权稀释,这也是该模式拥有这个贬义别称的原因。

(注:浮动行权价股权权证,俗称死亡螺旋融资工具,行权价随股价动态下调,易造成持续股权稀释与股价下跌恶性循环。日本市场泛滥滥用,源于本土小盘劣质企业融资渠道匮乏、交易所市值新规倒逼续命、监管约束宽松、头部机构垄断融资供给,企业为保上市资格被迫接受高风险合约。)

Lerch 从普林斯顿大学毕业后,于上世纪 90 年代来到日本。此后多年,他基本隐匿于公众视野之外,依靠套利交易搭建起自己的金融帝国。而这一切在去年发生了改变:原本经营惨淡的酒店运营企业 Metaplanet 突然声名大噪,斥资超 20 亿美元购入比特币,这笔巨额资金几乎全部来自 Evo 提供的权证融资。

这场疯狂的囤币行为推动 Metaplanet 股价一路暴涨,吸引了散户投资者、大型机构巨头,甚至特朗普家族入局参与,也淋漓尽致地展现出 Lerch 商业模式惊人的盈利能力。

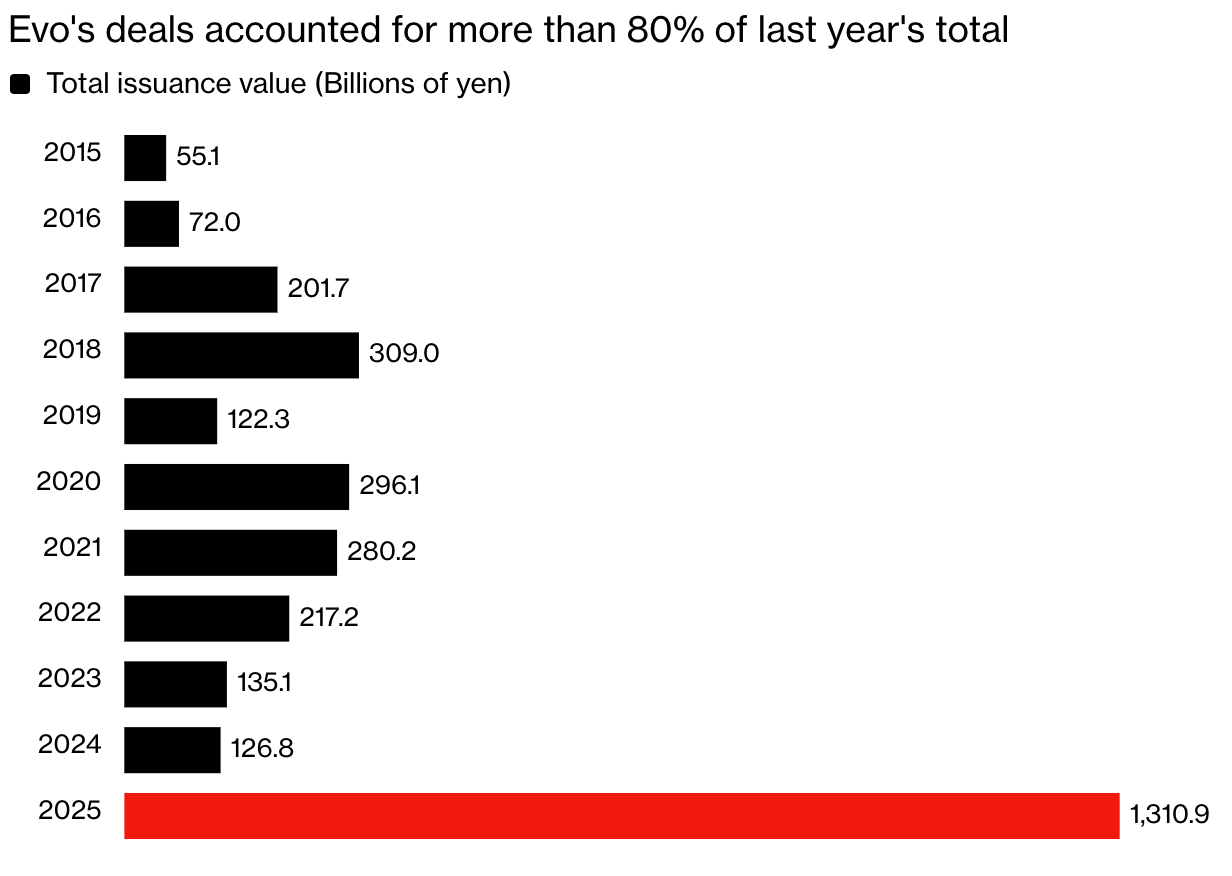

根据日本 I-N 信息系统公司的数据,Evo 与 Metaplanet 的一系列交易,让 2025 年成为日本浮动行权权证发行量史上最高的一年。Lerch 旗下基金去年在日本达成的此类金融交易总额超 1 万亿日元(折合 63 亿美元),占据全市场总规模的 80% 以上。

日本浮动行权权证发行量创下历史新高

Evo 的交易占去年市场总量的 80% 以上

注:统计价值包含初始发行价与最大募资额度

数据来源:I-N 信息系统公司、彭博社

这股热潮延续到了 2026 年。根据基金官网披露,截至目前,Evo 在今年已经与至少 10 家日本企业签订了股权融资协议。

市场对 Lerch 融资服务的需求暴涨,也让日本市场滥用浮动行权权证的问题浮出水面。恰逢日本政府升级免税投资计划,创纪录数量的散户涌入股市,潜在风险随之加剧。这类权证会向第三方低价大量增发新股,持续稀释中小股东的持股比例。

野村综合研究所首席研究员、日本股票资本市场资深专家 Sadakazu Osaki 表示:「这类权证是业绩低迷企业最后的融资出路。这种螺旋式交易会造成股权稀释、打压股价,一旦普通散户被卷入其中,将会面临巨大风险。」

Evo 去年的亮眼业绩,也让低调多年的 Lerch 走入公众视野。他从业以来一向行事隐秘,仅在 2015 年接受过一次彭博社采访。去年 12 月他再度登上新闻:伦敦一家法院裁定,他旗下位于内华达州的 Evolution Capital Management 公司,需要向一名心怀不满的前交易员支付超 500 万美元的争议奖金。

本篇报道基于对 20 多位 Lerch 的前员工、合作客户以及熟悉其业务的业内人士的采访撰写(多数人为保护隐私要求匿名),同时结合日本上市公司财报、伦敦法院诉讼文书及其他司法资料。所有信息共同揭开真相:凭借极具优势的合作条款与强硬果决的行事风格,这家原本默默无闻的基金,一跃成为东京企业争相合作的融资机构。

如今常年居住在内华达州太浩湖湖畔宅邸的 Lerch,以及其旗下 Evolution Financial 集团,均拒绝对本篇报道置评。伦敦案件中 Evolution Capital 的代理律师也未回应采访请求。

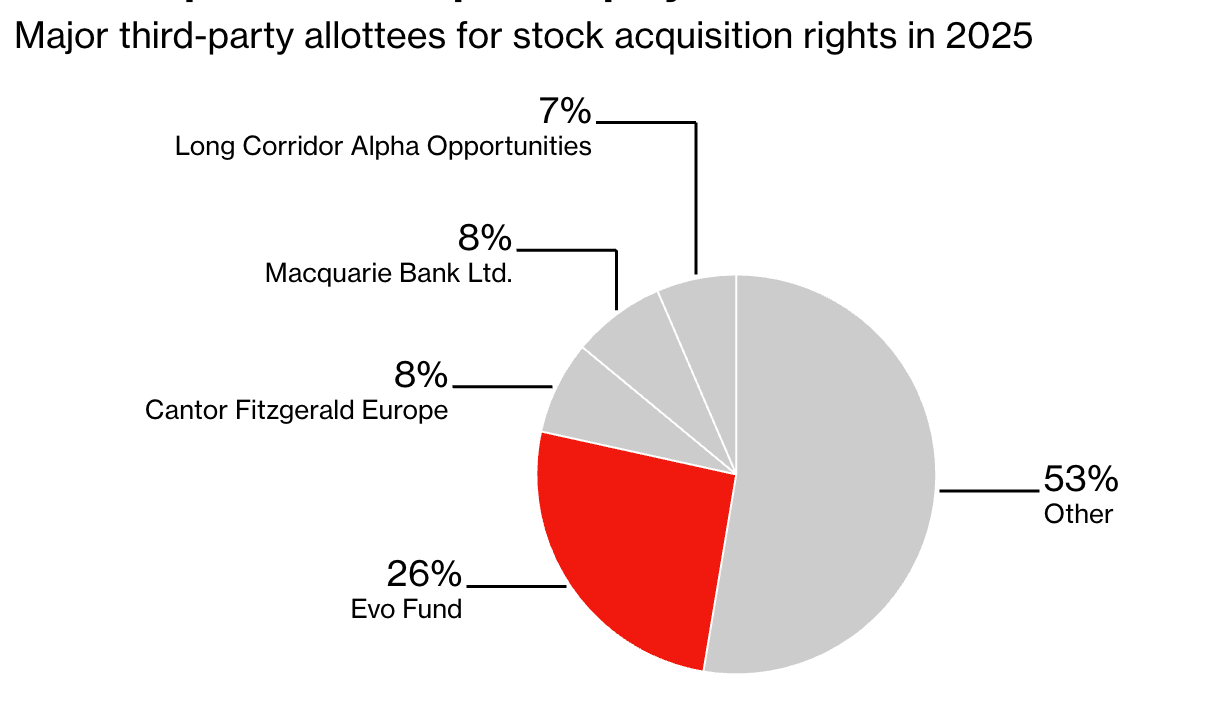

Evo 是日本最受欢迎的认股权证合作方

2025 年股票认购权的主要第三方受配人

注:基于发行数量统计;因四舍五入,百分比总和可能不为 100

来源:I-N 信息系统

1994 年,Lerch 在日本开启职业生涯。同年下半年,他入职巴林银行从事期权交易,仅仅数月后,「流氓交易员」Nick Leeson 的违规操作就直接导致这家银行破产。

1996 年起,Lerch 先后在美林证券、法国农业信贷银行、雷曼兄弟任职,打磨自身交易能力,并于 2002 年在东京创立 Evolution Financial Group。Evo 是集团旗下首支基金,资金来源于他本人以及身边亲友。

曾于 1997 年来日、21 世纪中期任职杰富瑞东京分部交易员、现任 Ortus Advisors 日本股票策略主管的 Andrew Jackson 回忆道:「当时日本遍地都是投资机会,Evo 赚得盆满钵满。彼时市场监管宽松,业内所有人脉往来都在酒吧酒局中完成,当时的日本资本市场堪称蛮荒丛林。」

Jackson 表示,自己当年与 Evolution 集团有大量业务往来。这家机构正是靠着当时日本股市巨大的买卖价差完成套利,在券商圈内声名鹊起。

现年 55 岁左右的 Lerch,已经将 Evolution 集团扩张为跨区域家族办公室,业务覆盖洛杉矶、中国香港,还在夏威夷知名北海岸设立了业务据点。根据伦敦法院卷宗披露,整个集团全球员工总数约 55 人。

熟悉他的人表示,出色的人脉经营能力是其商业扩张的关键。在旁人眼中,Lerch 聪慧精明,性格略带古怪:在风格保守的日本商界,他偏爱色彩艳丽的西装、粗框眼镜,外形十分显眼。2023 年一则油管视频中,他身着亮黄色毛衣,搭配同色系眼镜与厚重吊坠项链,在办公室内行走,视频用于宣传集团参与的美日青年领袖交流项目。

这是 2023 年一段 YouTube 视频中 Michael Lerch 的截图

Lerch 大学时期曾是美式橄榄球运动员,名校光环也帮他在东京抬高自身声望。集团初创期,他优先聘用常春藤盟校毕业生,还将「老虎」元素融入诸多业务命名中,以此致敬母校普林斯顿大学的吉祥物。

多年来,Lerch 依靠人脉拿下多笔重磅交易:

- 2010 年,Evolution Capital Management 收购了现已解散的职业篮球队东京阿帕奇队;

- 次年,Evolution Japan Securities 从高盛日本收购电子备兑权证业务,并在 7 年后将该业务剥离出售给日本 Caica Digital 公司;

- 2022 年,集团宣布将自主研发的电子交易平台 Tora(日语意为「老虎」),以 3.25 亿美元出售给伦敦证券交易所集团。

但 Lerch 的商业之路并非一帆风顺。根据伦敦奖金纠纷案原告方提交的法院文件显示,2008 年全球金融危机爆发后,在投资者密集赎回的冲击下,他 2004 年发行的多策略对冲基金被迫清盘。该基金巅峰时期管理规模曾达到约 10 亿美元。

Evo 的融资业务以浮动行权权证为核心,同时提供可转债等其他融资工具,整套业务根基来自 Lerch 数十年的套利经验。基金日文官网介绍称:自身优势在于贴合企业个性化需求,投资决策灵活高效。

自 21 世纪初日本从资产泡沫破裂的低迷中复苏起,浮动行权权证就已是日本股权资本市场的常规工具。这类权证赋予持有者未来购入公司股票的权利,行权价会按照双方约定随时间变动,通常以前一交易日股票收盘价为基准。

它和美股市场的市价直接增发股票模式十分相似,是那些无法获得银行、大型机构授信企业快速、低成本的融资渠道。

当行权价低于股票市价时,权证持有者就会行权换股,随后抛售股票赚取差价。

野村综研(NRI)的 Osaki 说道:「有人认为这种模式隐患重重,但 Evo 的逻辑十分简单:当所有机构都不愿给一家企业放贷时,它就是唯一的救命方案。」

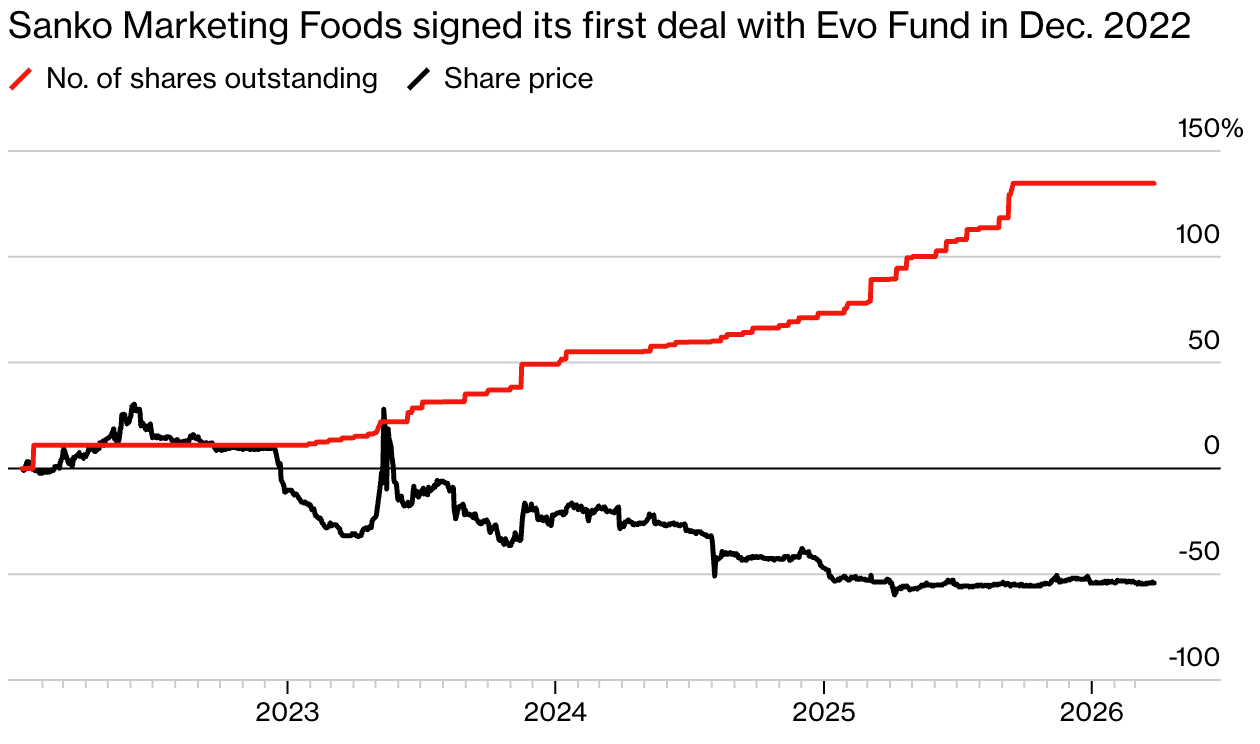

海鲜餐饮集团三幸食品的社长长泽宣弘对此深有体会:「如果没有 Evo,我们可能早已关停业务。」

东京一家由三幸食品运营的海鲜餐厅。来源:三幸食品

疫情期间,三幸食品关停大量门店,陷入财务危机,2020 年初濒临退市。2022 年左右,Evo 的业务人员主动到访位于东京以南百公里沼津鱼市的三幸食品摊位,推介融资服务。不久后,长泽宣弘面见 Lerch,与 Evo 达成融资合作。

长泽宣弘在东京一家居酒屋接受采访时坦言:「不可否认,这类权证确实压制了我们的股价,也给原有股东带来短期损失。但这笔资金救下了公司,一切都值得,我十分感激 Evo。」

Evo 的融资行为压制了三幸食品的股价

三幸食品于 2022 年 12 月与 Evo Fund 签署了首笔交易

注:数据已按 2022 年 1 月 4 日的百分比变化进行标准化处理

来源:彭博社;三幸食品公司披露

与之形成鲜明对比的是投资机构万汇投资株式会社的社长龟田真吾。他表示,公司 2023 年与 Evo 合作后,企业口碑至今仍在修复中。

「那次融资严重损害了公司形象。」龟田真吾坦言,当时公司陷入财务困境,并非主动寻求 Evo 融资,只是自身别无选择,在并不了解条款风险的情况下签下了固定行权价权证协议。

在与 Evo 合作前,公司股价本就在下行通道。而 Evo 多次以低于市价的价格行权,进一步打压股价,引发原有股东强烈不满。「Evo 的合同设计,从一开始就保证了他们稳赚不赔。」

Evo 官网宣称,基金可为客户提供灵活方案,在融资全流程提供全方位支持,并持续与日本企业开展前瞻性沟通合作。

龟田真吾,投资公司万汇投资株式会社首席执行官

Metaplanet 社长 Simon Gerovich 表示,Evo 极具竞争力的合作条款,使其成为日本最优质的权证融资合作方。疫情导致旗下大量酒店停业后,Metaplanet 在 2025 年初与 Evo 达成浮动行权权证协议,以此募资大举买入比特币。

「论合作条件的优势,没有机构能比得上 Evo。」Gerovich 介绍,其他潜在投资方都会抽取行权价 8%~10% 作为风险溢价,而 Evo 承诺行权时不收取任何折价手续费。

同时,Evo 行权效率极高,让 Metaplanet 能够极速募资。Evo 还与 Gerovich 旗下投资公司(Metaplanet 大股东)签订借股协议,在每次交易前完成头寸对冲,进一步加快行权节奏。

去年 Gerovich 曾在社交平台 X 公开致谢 Lerch 对 Metaplanet 的支持。

曾任职 Evo 的业内人士透露,基金之所以能开出优厚条件,依靠的正是成熟的权证套利能力。团队交易员风控承受能力高,而 Lerch 本人常于东京各类酒会社交场合挖掘招揽人才。

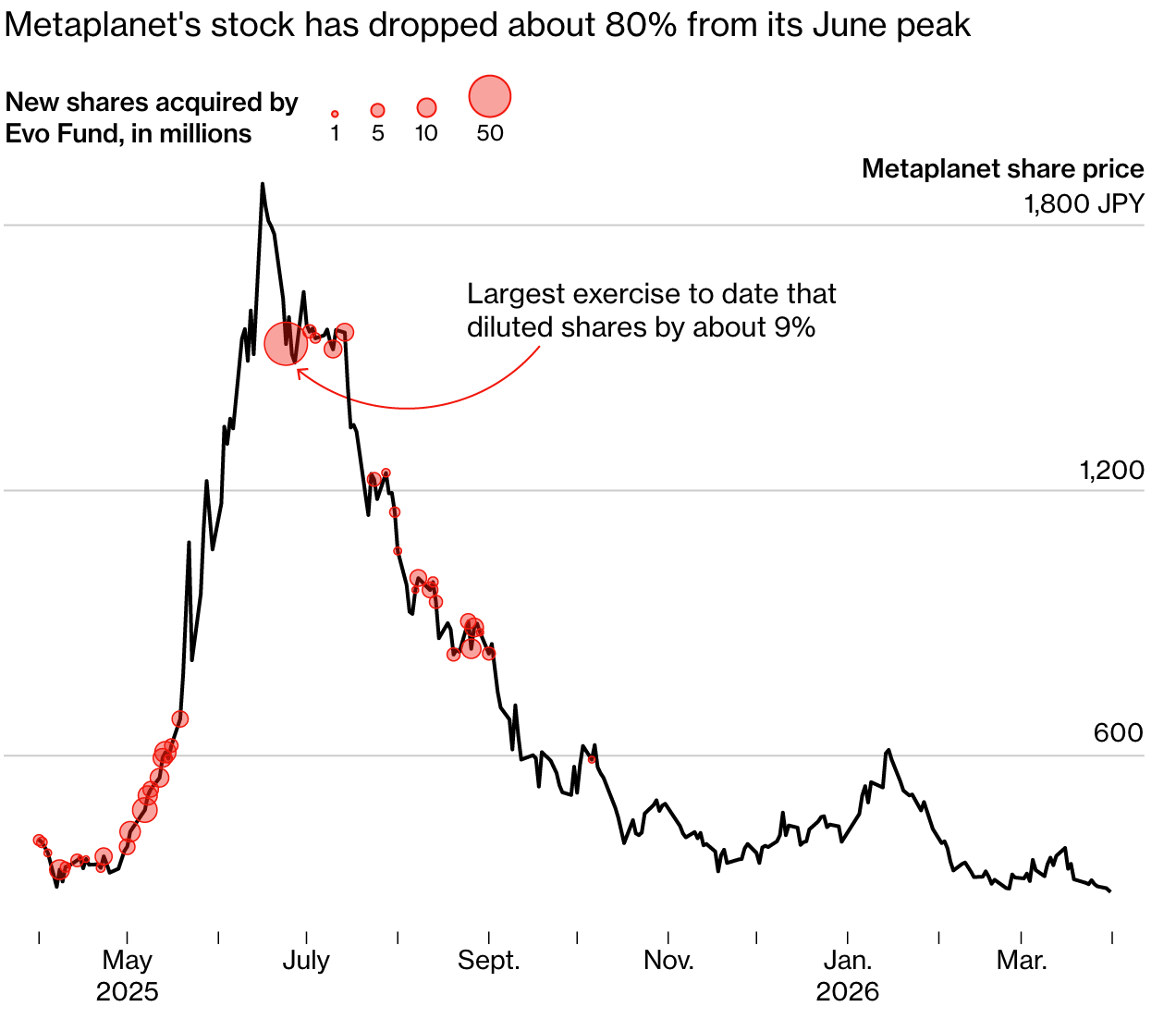

Evo 对 Metaplanet 的大额行权交易,直观展现了这套模式的暴利空间。根据 Metaplanet 监管公告、彭博社测算数据:2025 年 6 月 24 日,Evo 以低于收盘价近 10% 的价格,获得 5400 万股 Metaplanet 股票。仅一周内,基金抛售其中 16% 的股份,便获利 22 亿日元。

Gerovich 表示:「Evo 确实赚得丰厚,但这是双赢局面。」Metaplanet 2025 年通过权证募资超 2900 亿日元,目前持有比特币超 4 万枚。

随着 Metaplanet 持续募资囤币,Evo 的行权交易不断稀释原有股东股权,其中大量散户是通过日本免税理财账户持股。仅 6 月 24 日那一次行权,Metaplanet 总股本就扩张约 9%。

Gerovich 对此解释:「这套商业模式下所有股东股权都会被稀释,但大家并不介意,因为这种稀释是良性的 —— 我们手中的比特币资产在持续增值。」

在前期暴涨超 2000% 后,Metaplanet 股价自 6 月中旬高点至今暴跌约 80%。自 2025 年 10 月起,Metaplanet 寻求其他融资渠道,Evo 便不再对其进行权证行权。

即便 Metaplanet 股价暴跌,Evo 仍在持续行权 MS(移动行权价)权证

Metaplanet 的股价较 6 月峰值已下跌约 80%

消息来源:Metaplanet 提交文件;彭博社

日本交易所集团(东交所运营方)拒绝对 Evo 的业务单独置评。其官方表示,面向第三方发行的浮动行权权证,属于上市公司常规股权融资工具。

交易所方面同时承认:市场担忧此类工具会通过股权稀释、股价下跌损害股东权益,因此已出台监管约束,例如设置月度行权上限。上市公司也可通过设定最低行权价、限售减持条款等方式,缓解股权稀释带来的冲击。

但 Lerch 向来行事强硬、毫不妥协,不少日本企业对与其合作心存忌惮。

曾在 2010 年代任职 Evolution 集团高管、接手过高盛权证业务的 Alexey Shitov 表示:「Evo 在业内向来以激进著称。自从 Evolution 集团接手业务后,客户对我们的观感明显发生了变化。」

监管处罚记录显示:2016 年初,Evolution 集团旗下开曼子公司 Evo Investment Advisors,因操纵东京上市公司股价,被日本金融厅处以 920 万日元罚款。日本金融厅证券交易监视委员会未对此事额外置评。

2024 年,Evolution Japan Securities 向东京法院起诉机器人厂商 Kuramoto Co.,索赔 7100 万日元,理由为对方违反权证合约,向其他第三方发行权证。

Kuramoto 社长 Komine Mamoru 表示:「Evo 主动找上门洽谈合作,但我们最终拒绝了他们的权证方案。即便合同已经解除,他们依旧提起诉讼。」目前案件仍在审理中,Kuramoto 公司已在 2 月财报中将该诉讼计提为预计损失。

多名不愿公开身份的合作方、前员工透露,Lerch 在承压时极易变得强势易怒,曾出现无预警解雇交易员、商务沟通中情绪失控等情况。

去年伦敦的劳动纠纷案也暴露了他强硬偏执的处事风格。法院裁定,Evolution Capital Management 无故克扣前员工 Robert Gagliardi 的奖金 —— 该员工在职期间为公司创造了绝大部分营收。集团此前辩称,该员工卷入美国市场调查事件损害公司声誉。案件卷宗披露的短信显示,Lerch 甚至曾出言侮辱这名员工。

抛开各类争议,Evo 的崛起折射出日本微型上市公司普遍面临的困境:日本超 60% 上市公司均为小盘微盘股。随着东交所提高市值挂牌要求,大量企业急需补血融资,如何平衡快速募资需求与散户股东权益,成为棘手难题。

北九州市立大学经济学副教授 Yao Zhihua 认为:浮动行权权证是业绩疲软企业的生命线,否则它们很难吸引投资。市场对该工具褒贬不一,但 Evo 与 Metaplanet 的高调合作,势必会带动全市场对此类融资合约的需求。

对于万汇投资株式会社社长龟田真吾而言,损害股东利益的风险远大于合作收益,他不愿再与 Evo 联手。今年 3 月公司新一轮权证融资,他选择了香港对冲基金 Long Corridor Asset Management 作为合作方,并表示新合约会优先保护原有股东权益。

龟田真吾透露,至今 Evo 仍会发来融资邀约,但他一概拒绝。「在不同人眼中,Lerch 既是救世主,也是食腐秃鹫。这类融资交易,从来都是一把双刃剑。」

(本文协助撰写:Jonathan Browning、Bailey Lipschultz、Finbarr Flynn、Wu Jin)

所有评论