撰文:Sachin

DeFi TVL 已达到约 930 亿美元,但仍然没能实现最重要的一件事:信贷。

DeFi 目前还不是一个真正的信贷系统,它只是一个超额抵押的流动性引擎。

DeFi 信贷与借贷有本质区别:借贷是超额抵押借款,而信贷基于现金流、信任或真实资产。

目前 DeFi 借贷 TVL 约 480 亿美元,占整个市场的 50% 左右。其中 @Aave 主导市场,TVL 约 220 亿美元,活跃贷款约 180 亿美元,累计放贷量超过 1 万亿美元。

但这些所谓的“贷款”究竟是什么?它们并不是真正的贷款,而是杠杆循环、套利资本和 delta 中性耕作。没有创造出任何真实信贷,只是资本在反复循环利用。

DeFi 借贷的结构性失败

超额抵押扼杀了信贷。你需要锁定 150 美元才能借出 100 美元,因此不存在资本创造,只有资本再循环。DeFi 被优化用于交易,而非真正的借贷。

收益率已然失灵。Aave 上 USDC 收益率约 1.7–2%,而无风险利率(T-bills)约为 3.7%。你承担智能合约风险、清算风险和预言机风险,却只能获得更低的回报,这在结构上不可持续。

可变利率系统让真实信贷无法使用。DeFi 利率每区块根据利用率变化,遵循 Kink Model:一旦利用率超过约 90%,利率就会激增。借款人最初可能以 4% 进入,突然就跳到 30–40%。没有任何企业贷款、抵押贷款或结构化信贷能在这种环境下运作。这正是 Aave Arc 失败、机构始终不愿进场的原因。

碎片化进一步使问题恶化。流动性分散在隔离池、不同抵押品和不同链上,导致流动性浅薄、定价低效,无法形成统一的信贷市场。

因此,DeFi 没有发展出信贷,而是变成了一个杠杆引擎。其核心机制始终是:

存入抵押品 → 借出稳定币 → 买入更多收益资产 → 循环

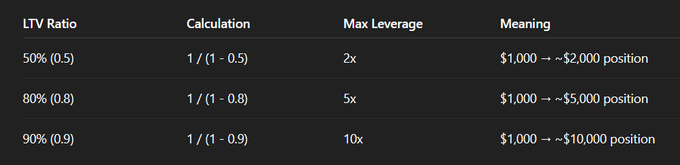

最大杠杆倍数 = 1 / (1 - LTV)

更高的 LTV 只是带来更多杠杆,而非更多生产性借贷,本质上是合成杠杆。

DeFi 建立在超额抵押借贷之上,而信贷层将推动它走向低抵押、真实世界背书的信贷。

真正的解锁在于 RWA + 标准化

贷款具有非流动性、非标准化、不可分割的特点,而 DeFi 需要的是可互换、具有流动性且可按市值计价的资产。

信贷层已经上线,多家协议正在推动其规模化发展。

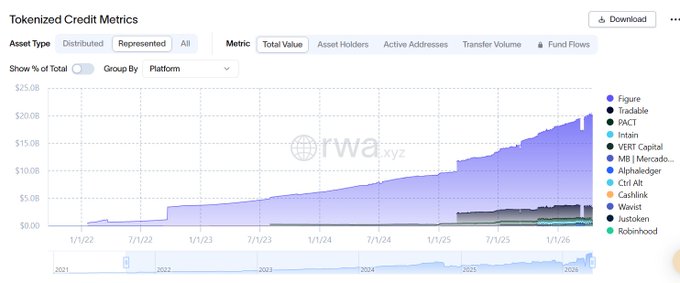

(数据来源:rwa.xyz,按平台划分的代币化信贷)

链上代币化信贷正在快速扩张,总代表价值已超过 190 亿美元。

- @Figure + @HastraFi 已发起超过 160 亿美元的 HELOC(房屋净值信贷),在短短 4 个月内吸引 6.1 亿美元存款,并支付超过 650 万美元利息,且完全没有激励,显示出对链上信贷的真实需求。

- @Kamino RWA 已扩张至约 13 亿美元规模,仅 PRIME 就达到约 6 亿美元,收益率达到 7–10%,远高于传统 DeFi 借贷回报。

- @Goldfinch_fi 通过分券池专注于低抵押真实世界借贷,目前活跃贷款约 5600 万美元,收益率 10–12%,让链上用户也能接触到机构级私人信贷。

- @ClearpoolFin 运营无抵押机构信贷市场,累计发起近 10 亿美元贷款,已向用户分配超过 1000 万美元收益,将真实世界信贷转化为流动的链上资产。

- @BrilaFinance(前 TrueFi)率先开展面向机构的无抵押借贷,已发起约 17 亿美元贷款,保持良好记录,并正向合规、产生真实收益的信贷市场演进。

DeFi 信贷栈(Credit Stack)

TradFi 负责创造信贷,DeFi 负责将其转化为流动、可组合的市场。

第一层:资产发起(TradFi 侧)

由银行、借贷机构和信贷基金创造真实贷款,如 HELOC、汽车贷款、中小企业贷款。真实收益来源于此。

主要玩家:Figure(HELOC)、Apollo、Fasanara Digital、Victory Park、Centrifuge 等发起方。

第二层:结构化(纯 TradFi 逻辑)

将原始贷款通过分券、安全缓冲储备和超额抵押(约 2–2.4 倍)转化为可投资产品。

主要玩家:Centrifuge、Goldfinch。

第三层:代币化(TradFi 与 DeFi 的桥梁)

将贷款包装成链上代币并标准化(ERC-20 / 金库代币),把非流动资产变为可交易的标准化单位。

主要玩家:Maple Finance、Securitize、Figure(Provenance)。

第四层:流动性和分发

用户存入资金,形成市场并分配收益。DeFi 在此提供流动性和广泛分发。

主要玩家:Morpho、Kamino、策展人(Gauntlet、Steakhouse Financial)。

第五层:DeFi 使用层

将信贷代币转化为金融原语,用于抵押、杠杆循环和赚取收益,实现可组合与资本高效。

主要玩家:Morpho 循环、Kamino Multiply、Apollo 信贷循环。

区分信号与叙事

信贷层尚未完全解决,仍依赖链下尽职调查、法律执行和中心化发起方,因此远非无信任。它不会取代 TradFi 信贷,主要扮演分发层的角色,而 TradFi 仍掌控发起、承保和风险管理。链上也并非天生更安全,反而引入了预言机延迟、抵押品错配、智能合约漏洞等新风险。机构采用仍未到来——机构需要固定利率和可预测的现金流,而 DeFi 仍是可变利率和碎片化流动性,难以兼容。

总结

DeFi 借贷目前仍是杠杆基础设施,但整个系统正在转向让真实信贷在其上流动。

信贷栈已在各层逐步成型:流动性集中在链上的 Aave 和 Morpho,信贷层通过 Maple、Hastra、Figure 等连接,而真实经济才是这些资本最终部署的地方——用于房屋、汽车贷款和企业经营。

转变的核心在于分发。TradFi 拥有收益却将其封闭,DeFi 则打开通道,将资本路由到链上。

Kamino 上链上 HELOC 池(如 PRIME)在四个月内吸引 6.1 亿美元存款,充分显示了真实需求所在。

DeFi 正在成为资本分配者,将流动性引导至真实世界信贷,而底层信贷创造仍主要发生在链下。

RWA 与混合 DeFi–TradFi 系统将从这里继续规模化扩张。技术已经就位,接下来考验的是执行力。

所有评论