撰文:Matty

去年,苹果斥资 1000 亿美元回购自家股票。股票回购确实有效,它缩减流通供给、集中股权权益,并为长期持仓坚守的投资者回馈价值。

一个多世纪以来,分红机制持续助推财富复利增长;优先股平衡了不同层级投资者的利益格局;归属锁仓规则防止员工抛售套现离场。这些模式早已成熟。

它们算不上创新,只是股票市场枯燥乏味、久经考验的运作机制。而如今,这套经典机制正在链上落地运行。

回购销毁、收益分红、费用开关、归属解锁计划、优先股转普通股…… Web3 项目正在全面复刻这套金融逻辑,所有结算实时完成,任何人通过区块浏览器均可公开查验。经济模型从来不是创新核心,底层基础设施才是关键。股权运行逻辑久经验证;真正变革的是承载这套逻辑的流转通道,这直接改变了资本准入门槛、结算速度与运行透明度。

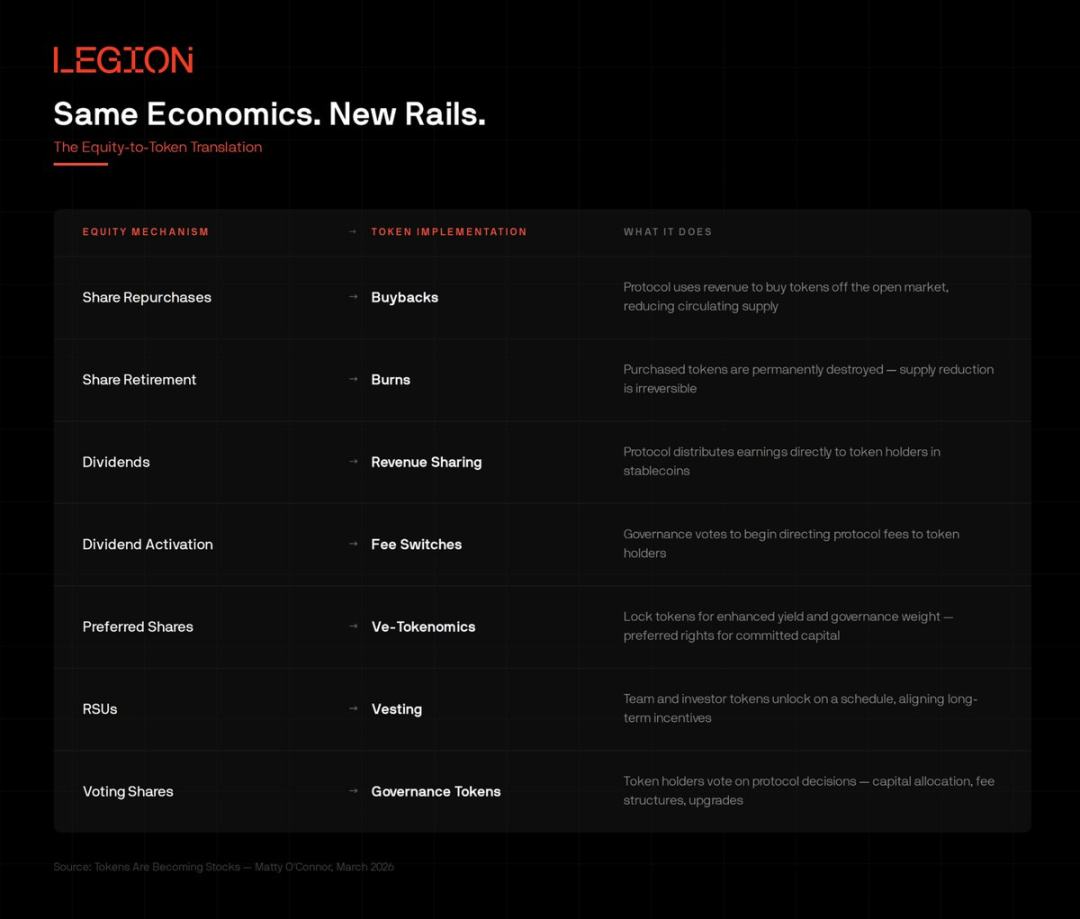

逻辑对照

大多数加密货币讨论都是从代币层面入手,然后试图解释到传统金融。我认为这个思路本末倒置。立足传统股权投资者熟知的基础逻辑,再看懂代币落地形态,一切都会清晰易懂。

这份对照框架是解析整个赛道的核心标尺:只要某一代币机制能精准匹配经典股权逻辑,其价值根基就稳固;反之,无资产背书的无限增发、循环空转收益、没有最终价值的积分体系,注定走向失败,无一例外。

百年企业金融史早已印证核心规律:绑定真实营收的价值回馈模式,才能实现财富复利积累;其余所有玩法,本质都是包装美化后的价值稀释。

落地实战案例

理论浅显易懂,我们看看行业真实落地现状。

Hyperliquid 将 97% 的协议手续费全部用于回购 HYPE 代币,绝非 10% 或少量比例,而是高达 97%。其累计回购金额已突破 6.44 亿美元,占到整个加密行业代币回购总规模的 46%。项目储备金库持有约 2980 万枚 HYPE,价值超 15 亿美元,这笔雄厚资金完全源自协议真实营收,绝非基金会凭空增发铸造。

这正是复刻苹果的资本回馈打法:底层逻辑一致、结算速度更快、全程公开透明。无需等待上市公司发布年度 10-K 财报查阅数据,链上信息实时更新、随时可查。

Uniswap 作为加密领域体量最大的去中心化交易所,曾连续五年未向代币持有者回馈一分收益。整整五年间,UNI 仅是毫无实际经济治理权限的治理代币。直至 2025 年 12 月,费用开关提案才获得通过。同一提案中,项目直接销毁 1 亿枚 UNI(约合 6 亿美元市值),后续每年还将持续缩减约 1.3 亿美元的流通供给。

放在传统金融语境理解:这等同于董事会投票启动分红方案,并大规模注销总股本。耗时五年治理博弈落地的决策,在链上仅需一个区块即可完成。

Aave 每周从国库盈余中拿出 100 万美元开展代币回购,折合年化规模约 5000 万美元。质押用户依托真实借贷业务收益,可获得约 8.3% 的年化收益率,绝非代币增发注水收益。借款人支付利息产生真实业务营收,以此沉淀分红收益,回报率甚至超越标普 500 指数的平均分红水平。

以上案例拥有统一内核:真实营收入账,价值回流持有者;无股权稀释,无庞氏循环经济。这套支撑股票市场数十年稳定运转的资本回馈逻辑,依托区块链底层通道,结算时效从数日压缩至数秒。

再补充几个值得关注的项目。Venice 依托营收回购,累计销毁 42.7% 总流通量,同时削减 40% 代币增发,其原生代币 VVV 在 2 月暴涨 196%。供给收缩叠加盈利增长,正是经典股权操盘逻辑的强势落地。Pendle 在今年 1 月废除长达两年的 vePENDLE 锁仓机制,升级为流动性 sPENDLE,最高 80% 协议营收可分配给质押用户,解锁周期缩短至 14 天,告别两年超长锁定。该项目两年内营收暴涨 60 倍,而旧机制下仅有 20% 用户愿意长期锁仓;优先股转普通股的优化,直接盘活剩余 80% 群体参与生态。Magic Eden 于 2 月推出混合模式:

平台收入的 15% 用于回购和直接向质押者分配 USDC。

成熟机制为何姗姗来迟

既然股权经济模型历经百年验证,为何加密行业前十年的代币设计几乎全盘忽视?

根源在于一个基础账务陷阱长期蒙蔽了大量从业者。

早期代币模式,相当于企业印新股票给用户发分红。依靠代币增发产出的看似高收益,本质绝非利润分成。用户拿到手的是全新铸造代币,自身持仓价值却因通胀持续缩水。

核算任何增发支撑的年化收益就能发现,计入代币流通通胀后,实际收益率必然为负。传统上市公司根本无法长期维系这种模式,绝大多数代币项目最终也难逃覆灭结局。

积分玩法、再质押叙事是后续的迭代包装,外壳升级,弊病未改。积分等同于一家毫无盈利企业的期权权益,兑付之时毫无资产兜底,价值近乎归零。即便本轮周期用更复杂的专业术语包装,底层经济逻辑从未改变。

所谓模式创新,根本站不住脚。铸币发收益,就是没有招股说明书的赤裸裸股权稀释。整个行业耗费十年,才重拾每家企业财务总监早已熟知的基础常识,坦白说着实难堪。

而真实营收时代扭转了全局格局。Hyperliquid、Aave 等项目将价值回馈与真实业务盈利深度绑定:协议营收入账→启动代币回购;手续费收益沉淀→分红发放给质押持有者。

这一变革的到来是必然结果。当部分项目证明,真实营收能够像企业盈利提振股价一样赋能代币价值后,市场不再追捧空转叙事。故事终会落幕,直面真实收益才是行业常态。

双向融合已成大势

Web3 项目接轨成熟股权经济,只是故事的一半;另一半,则是传统股票市场拥抱代币化底层基础设施,这一点常常被市场忽视。

T+2 交割结算早已是落后时代的产物。金融交易实时结算技术早已成熟,如今在区块链上全面落地;当协议数据逐区块实时刷新,季度 10-Q 财报都会显得陈旧低效;传统股市固定交易时段(周一至周五 9:30—16:00,节假日休市)天生存在短板,而加密市场全年无休、全天候运转。

这些传统金融的固有桎梏,根源都是过时的底层技术限制,如今技术壁垒早已消除,遗留的仅仅是机构层面的路径依赖,而非客观技术难题。

融合早已脱离理论阶段:目前链上代币化股票存量规模已达约 10 亿美元。2026 年 3 月 9 日,纳斯达克与 Kraken 联合推出股权网关通道,打通合规传统股票市场与无许可 DeFi 基础设施。作为全球第二大证券交易所,纳斯达克获得美国 SEC 批准,将部分股票迁移上链。这些只是因为区块链通道具备碾压性优势。

而最具标志性的信号来自贝莱德,其代币化国债基金 BUIDL 资产管理规模已达 29 亿美元,每月以稳定币形式发放分红,累计向投资者钱包直接派发超 1 亿美元收益。直白来说,贝莱德如今在用 USDC 兑付投资分红。

融合从来都是双向奔赴:代币项目搭建对标传统股权的严谨经济体系,传统股市复用代币化高效底层架构。终局并非一方取代另一方,而是两类资产共享统一的高速流转底层通道。

资本准入的天然鸿沟

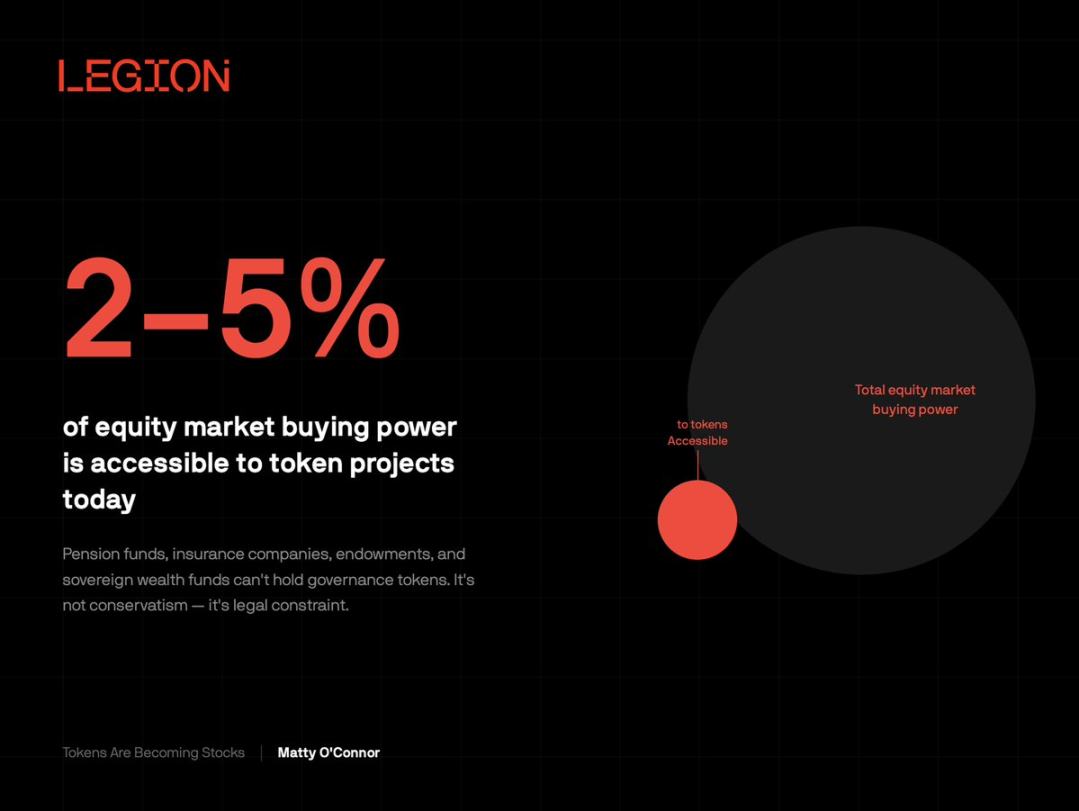

当前代币市场可触达的资金体量,仅为传统股票市场购买力的 2%—5%,这是结构性硬伤。

养老基金无法持仓治理类代币;保险机构无法将收益分红型代币计入固收资产;捐赠基金的配置准则中,不存在 「DeFi 收益」 专属类目。高校捐赠基金、主权财富基金、保险储备金…… 这些全球体量最庞大的长线资本,至今都在场外观望。基于受托履职合规要求,即便部分代币经济模型优质稳健,大型机构也无法合规布局绝大多数代币品类。

转机已然浮现。融合代币原生分发优势与合规股权法律保障的标的,能够对接的资金体量,是纯代币架构的 10—100 倍。目前真实营收经济模型、实时结算基础设施均已完备,唯一欠缺的,是适配机构资金入场的合规监管框架。

双向优势互补清晰可见。代币底层提供实时结算、7×24 小时全天候流动性、全球无中介准入、链上现金流公开透明、可编程分发规则;传统股市提供清晰法律界定、受托合规体系、机构刚需托管标准,以及百年沉淀、保障投资者权益的判例基础。

双方都无法独自构筑完整闭环,但彼此都深谙互补价值。最终胜出的赛道,必然是兼顾两者优势的全新形态。

未来走向

收益分红型代币,本质是结算体验全面升级的股权;代币化股票,本质是法律框架趋于完善的数字代币。两类金融资产持续趋同,彼此差距每季度都在收窄。

核心争议早已不是 「代币能否复刻股票逻辑」,答案是早已实现。真正关键在于:谁能打通资本与基础设施的连通桥梁,法律法规又能以多快速度跟上经济创新的脚步。

机制已经成熟,铁轨已经铺设完毕,资金也已到位。

所有评论