撰文:Liam Akiba Wright

在美国国会推进《CLARITY 法案》立法进程的同时,这场关于美国如何界定加密货币与证券边界的争论,正逐渐走入公众视野,也演变成了一场熟悉的互相指责的游戏。

批评人士认为,该法案的架构可能会为受监管的老牌机构固化竞争优势,有指控称中心化平台暗中支持法案修订,意在加大去中心化金融(DeFi)公平竞争的难度。

尽管《CLARITY 法案》被标榜为一项市场结构法案,但其中最关键的较量,或许在于渠道分发领域。

稳定币奖励将 「持有美元」 变成了一种独立的资产类别,而银行业正竭力阻止这一功能在存款体系之外成为常态。加密平台将这类奖励标榜为客户忠诚度福利,而非利息;议员们则试图找到合适的法律措辞,在保留数字现金属性的同时,限制 「持有获利」 的行为。

银行业之所以抵制面向散户的稳定币收益产品,是因为这类产品直接冲击存款定价,以及支撑消费银行业务的客户支付关系。

加密货币收益施压银行存款利率,揭露利差鸿沟

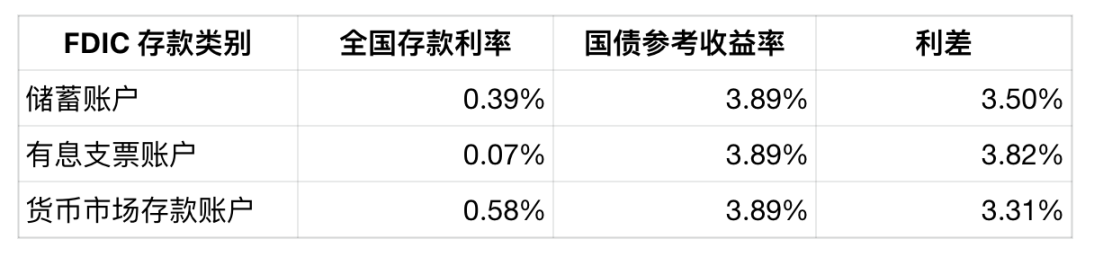

美国联邦存款保险公司(FDIC)2025 年 12 月 15 日发布的最新《月度利率上限报告》显示,其利率上限框架中采用的全国性存款利率为:储蓄账户 0.39%、有息支票账户 0.07%、货币市场存款账户 0.58%。

而同一份报告中,这类无到期日存款产品对应的国债参考收益率为 3.89%。

这一利差虽非银行利润的直接衡量指标,却揭示了一个事实:当客户行为、捆绑服务和转户摩擦锁定存款余额时,零售存款利率可能会远低于国债利率。

银行业利率对比表(2025 年 12 月 15 日)

稳定币奖励则压缩了这一利差,为散户提供了另一种持有美元余额的选择,且收益可接近短期国债收益率。

美国财政部每日收益率曲线数据显示,2025 年 11 月 28 日的 3 个月期国债收益率为 3.88%,这与 FDIC 报告中 3.89% 的参考收益率几乎持平。

当稳定币收益接近这一水平时,散户的问题就从 「哪家银行的存款利率最高?」 变成了 「为什么我的现金收益远低于国债利率?」。

从资产负债表角度看,这种压力具有前瞻性,因为关键决策点是边际融资成本,而非历史平均成本。

如果存款从支票账户和储蓄账户转移至稳定币余额,银行只能通过两种方式应对:上调存款利率,或通过批发渠道融资弥补资金缺口。这两种方式都会迅速推高银行的利息支出。

纽约联邦储备银行指出,有担保隔夜融资利率(SOFR)是衡量以国债为抵押的隔夜现金借贷成本的综合指标,也是大型金融机构使用的回购及其他短期融资市场的基准。

当零售存款外流迫使银行更多依赖市场融资时,这类替代资金的成本,会比历史上的零售存款利率更直接地跟随政策利率变动。

而零售分销环节,正是银行业眼中最大的战略风险所在。

稳定币奖励威胁银行存款及客户关系

银行业的反对态度,也反映了存款之上的支付体系与客户关系价值。

支票账户是工资发放、账单支付、借记卡、自动清算所交易和手续费收入的核心,还能为银行向客户交叉销售贷款和财富管理服务提供支撑。

如果一部分交易性存款转移至托管钱包中的稳定币,银行可能同时失去资金来源和与客户的互动渠道。

这种资金外流的反应速度,远快于传统的存款竞争。因为稳定币转账可全天候结算,不受传统支付系统的批量处理限制。

监管层已开始为稳定币的收益功能划定边界,而《CLARITY 法案》正成为《GENIUS 法案》未彻底解决的争议的新战场。

《GENIUS 法案》的立法思路是,禁止稳定币发行商支付利息,以维持其 「数字现金」 的属性,但加密平台仍可通过「理财奖励」将竞争转移至渠道分发环节。

《CLARITY 法案》的争议核心,是对 「收益」 与 「忠诚度福利」 的界定,稳定币奖励因此成为抨击目标。

这场立法背后,存在一场范围更小但更激烈的草案措辞之争:议员们试图拟定条款,禁止仅因持有稳定币就支付利息,同时仍允许以忠诚度福利为名义的、基于用户行为的激励措施。

这一界定至关重要,因为它将战场从发行商转移至分发平台:平台可以推广一种类现金余额产品,提供接近国债收益率的回报,且无需将代币本身标注为 「有息资产」;而银行业则辩称,这实质上是换了个名字的存款利息。

最终,立法者试图为 「持有即获利」 的市场预期设定上限,同时为 「使用即获利」 的项目留下空间,并通过信息披露要求,阻止平台将这类奖励宣传为无风险的银行式利息。

银行近期关注的核心数据,并非国债收益率与单一存款利率的利差,而是存款留存率、存款重定价、替代融资成本的综合影响,以及如果稳定币奖励持续接近短期国债利率,这些指标会以多快的速度发生变化。

FDIC 最新的报告显示,有息支票账户利率为 0.07%、储蓄账户为 0.39%,而国债参考收益率为 3.89%。与此同时,Coinbase 的 USDC 产品页面显示,Coinbase One 会员可享受 3.50% 的奖励利率,币安的披露文件则提到了限时促销的阶梯式年化收益率。

所有评论