撰文:@somanyfigs

编译:AididiaoJP,Foresight News

目前整个加密游戏领域的流通总市值,甚至比不上风险投资公司往这个领域投入的总金额。与此同时 2025 年成了 NFT 项目集体转型、纷纷与「NFT」这个概念拉开距离的一年。

以上内容摘选自 The Block 发布的《2026 年数字资产展望》报告。

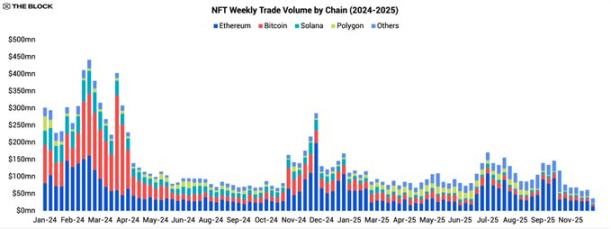

NFT 市场进入 2025 年时已显颓势,并且全年都未能扭转下行趋势。各个链上的交易量都在萎缩,市场活动越来越集中到少数几个热门 IP 和一些激励计划中,而绝大多数 NFT 系列和细分赛道都乏人问津。数据清晰地反映了这种市场收缩:2025 年全年 NFT 总交易额仅为 55 亿美元,远低于 2024 年的水平,这充分说明该市场已从其巅峰大幅回落。

一个更小、更集中的 NFT 市场

在剩余的市场活动中,以太坊巩固了其主导地位。2025 年大约 45% 的 NFT 交易量发生在以太坊主网。比特币和 Solana 在 2023 至 2024 年曾凭借「铭文」和 SOL NFT 热潮短暂吸引过目光,但如今已失去势头。比特币在 NFT 交易量中的份额下降到了 16% 左右,不到去年的一半;Solana 的份额更是跌至个位数。

这一部分的结论很明确:NFT 交易市场变得更小,并且越来越以以太坊为中心。流动性变得稀薄,大多数系列的二手交易近乎停滞,而那些曾凭借市场热点吸引关注的区块链,如今也难以维持用户心智份额。

平台与产品的转变

虽然整体交易量下滑,但 2025 年产品层面并非一成不变。交易市场和创作者们尝试了新的底层技术和商业模式,很多情况下都不再将 NFT 作为唯一的链上资产形式。

Zora 转向「代币」模式

这种转变最典型的例子之一就是 Zora。年初,Zora 开始在其应用中逐步取消 NFT 铸造和评论功能,并在 2025 年 2 月底推出了「代币」升级。自此,用户在 Zora 上发布的每条新内容都会被铸造为一种独立的 ERC-20「代币」,总供应量固定为 10 亿枚,而不再是以往那种独一无二的 NFT。

这一转变实质上将创作者的帖子变成了流动性更好、交易摩擦更低的微代币,而非不可替代的收藏品。此举可视为一个明确的判断:相较于流动性差、价值依赖薄弱二级市场的一次性 NFT,用户更青睐那些易于积累、交易并能用于激励计划的、具备流动性的轻量化代币。

交易市场向「一站式」平台演进

Zora 并非唯一拓展业务边界的玩家。主要的 NFT 交易市场,尤其是 OpenSea 和 Magic Eden,也在持续将自己定位为多资产平台,而非单纯的 NFT 挂牌网站。它们都在核心市场业务之外,大力拓展代币兑换功能和更通用的交易工具,以顺应流动性和用户兴趣转移的趋势。

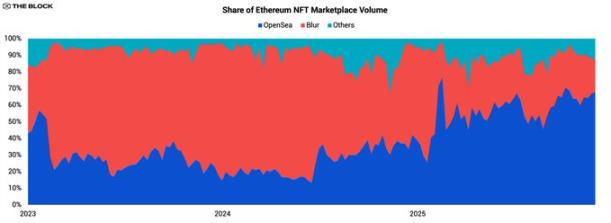

OpenSea 重夺市场头把交椅

以 OpenSea 为例,最明显的变化体现在以太坊 NFT 市场份额的逆转上。在将榜首位置让给 Blur 大约三年后,OpenSea 于 2025 年重夺第一,并在年内显著扩大了领先优势。

2025 年初,OpenSea 在以太坊 /EVM NFT 市场的交易量份额约为 36%,而 Blur 则占据 58%。到了 2025 年末,OpenSea 的份额攀升至 67% 以上,Blur 的份额则降至 24% 以下。尽管全行业交易量萎缩,但 OpenSea 自身的 NFT 交易额实现了两位数的同比增长,超过 14 亿美元。相比之下,Blur 全年的交易额却大幅下滑了 73% 以上。

年度重要事件

在整体市场活动降温的背景下,2025 年仅有一些重要事件真正影响了 NFT 领域的叙事走向。其中大部分围绕与 NFT IP 绑定的代币分发,或是在实用性明确的垂直领域进行的实验。

Magic Eden 推出平台代币

Magic Eden 的平台代币发行及其激励计划,是年内推动市场活动的主要催化剂之一。整个过程分三步走:2024 年 12 月的 ME 代币空投,2025 年 4 月对质押和交易机制的扩展,以及 8 月宣布的追溯奖励计划。

尽管推出了这些举措,Magic Eden 的市场交易量在年内大部分时间仍处于下行通道,虽然偶尔能激发一波参与热度,但始终无法完全抵消 NFT 整体需求的萎靡。这揭示出 2025 年的一个核心现实:激励计划或许能引导现有的流动性,但在一个收缩的市场中,它们很难创造新的流动性。

知名 NFT IP 发行流动性代币

另一个主要趋势是,一些头部 NFT 系列开始发行可替代的「生态代币」,以此创造对其品牌的流动性投资敞口。最引人注目的例子包括:

- Pudgy Penguins — PENGU

- Doodles — DOOD

- Azuki — ANIME

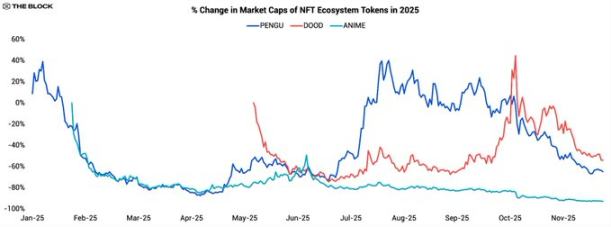

这些代币发行的共同目标是:将原本交易有限、相对静态的 NFT 系列,扩展成更广泛的代币生态系统,支持者可以交易、质押或在未来产品中使用这些代币。然而,它们的价格走势却充分说明了 2025 年维持「文化概念币」热度的困难。

PENGU 在 2024 年末推出,新年伊始表现强劲,第一周价格上涨近 40%,随后却在三个月内暴跌超过 90%。第二季度迎来强劲反弹,估值在三个月内增长十倍,但下半年再度陷入阴跌。截至报告撰写时,PENGU 年内累计跌幅超过 60%。

这种走势模式很典型:发行初期依靠空投投机和品牌叙事(特别是 Pudgy 强大的品牌认知度和线下影响力)获得热度,但随后便面临困境:早期激励耗尽后,有机需求不足;除了交易和模糊的未来奖励承诺,缺乏明确的代币消耗场景或实际用途;外加风险资产和「文化币」整体面临的严峻宏观环境。

Doodles 的生态代币 DOOD 走势类似,但时间点不同。推出后不到两个月内暴跌近 75%,随后进入盘整,并于 2025 年 9 月至 10 月反弹约 160%。但这次反弹未能持续,到 2025 年末,DOOD 年内累计下跌近 50%。

Azuki 的代币 ANIME 则因其几乎从未反弹而显得突出。它在 2025 年 1 月下旬推出后不久便下跌,并且与 PENGU 或 DOOD 不同,从未经历有意义的上涨期。其价格在整个年度内持续阴跌,目前年内跌幅超过 90%,是三大 NFT 生态代币中表现最差的。市场对「文化币」的普遍疲惫似乎完全盖过了最初的好奇心。

综合来看,这三种代币的年内总回报率约为 -67%,与模因币和游戏板块指数(本报告第一章已提及)一样,属于市场上表现最差的类别。

关键结论并非生态代币模式本身有缺陷,而是 2025 年的市场对「文化驱动型代币」缺乏结构性需求。在流动性紧张、投资者愈发看重清晰现金流或协议效用的环境下,主要依赖品牌认同支撑价值的代币很难获得持续吸引力。如果没有强大的代币消耗机制、收入分成或实质治理权,这类资产更像是对短暂热点的杠杆押注,而非对 IP 价值的长期投资载体。

Pudgy Penguins:进军主流视野

如果说 2025 年有哪些 NFT 系列在疲弱市场中坚持建设,Pudgy Penguins 无疑是其中的佼佼者。从品牌和推广角度看,该项目度过了该领域最繁忙的一年:

- 2025 年 1 月,团队在主网上线了基于 Layer-2 技术栈打造的专用区块链 Abstract。

- 沃尔玛和塔吉特持续销售 Pudgy 玩具和周边商品,零售触角已延伸至广泛的非加密用户群体。

- Pudgy 品牌动画系列在 YouTube 上线,进一步巩固了其 IP 在数字媒体中的存在。

- 8 月,通过与 NASCAR 达灵顿站的赛车涂装合作获得体育曝光。

- Pudgy 以大型毛绒玩偶形象出现在 Apple TV 剧集《柏拉图式》第二季中,并于 11 月预告了与梦工厂《功夫熊猫》IP 的联动。

这些进展证明,即使链上数据疲软,NFT IP 仍然能够有效渗入主流文化。然而,尽管 IP 发展层面利好不断,Pudgy Penguins NFT 的底价年内却下跌了约 75%。

与此同时,其生态代币 PENGU 的表现也不佳,年内跌幅约 60%,但相比 NFT 本身仍略好一些。这表明,对于希望投资 Pudgy 品牌的投资者而言,代币可能已成为更便捷、流动性更好的投资工具,尽管其经济模型并不直接与商品销售或媒体收入挂钩。

Pudgy 的案例揭示了 NFT 项目和 IP 面临的一个普遍结构性难题:IP 的利好发展并不会自动转化为其 NFT 或代币的价值增长。大众消费者通过玩具、节目和联名接触品牌,但他们可能永远不会触及最初启动该品牌的区块链资产。

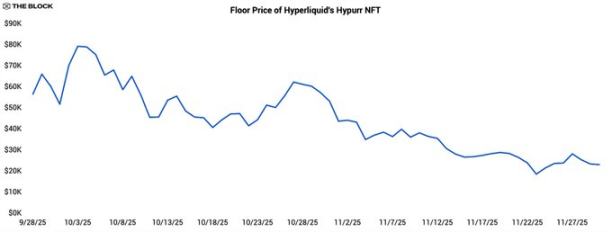

Hyperliquid 的 Hypurr NFT

当许多 NFT 项目转向发行可替代代币时,一些原生代币社区却反其道而行,在现有生态系统之上发行 NFT,作为身份标识和参与凭证。Hyperliquid 的 Hypurr NFT 就是典型代表。

Hypurr 根据资格规则分发给 Hyperliquid 社区成员,旨在奖励那些在 2024 年 11 月平台代币正式发行前就积极参与交易的用户。在二级市场,它的初始底价超过 5.5 万美元,历史最高价曾达约 7.9 万美元,随后逐渐回落至 2.8 万美元左右。

早期的强势源于多种因素:平台拥有高活跃度且忠诚的交易者社区;持有与成功交易平台关联的稀缺 NFT 具有身份象征意义;以及市场对未来潜在效用(如专属访问、奖励或治理权)的预期。

然而,随着时间推移,由于具体的实用功能有限,价格逐渐走低,这反映了获利了结的普遍心态,也说明并非所有收藏者都愿意将高价的 NFT 作为长期持有的非流动性「身份徽章」。

Hypurr 的例子表明,在一个已证明产品市场契合度的成熟社区之上,构建「代币→NFT」的路径仍然是可行的。但它也强调,如果希望这些 NFT 的价值能超越初期热度,就必须明确其角色定位,无论是作为访问凭证、忠诚度工具,还是收藏品。

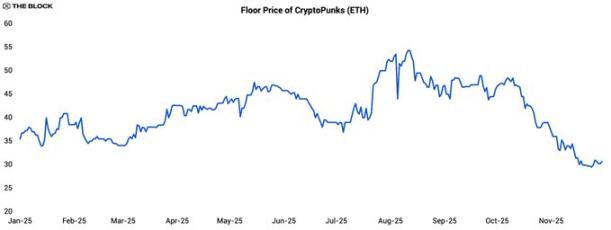

CryptoPunks 的短暂反弹

即使在沉寂的一年里,CryptoPunks 也曾引发一波短暂关注。该系列底价在 2025 年 7 月至 8 月间上涨约 40%,于 7 月中旬达到约 54 ETH 的峰值。但此后,其价格近乎腰斩,截至报告撰写时已回落至 30 ETH 附近。

值得注意的不仅是价格波动幅度,还有其与以太坊(ETH)价格的相关性变化。从 2025 年初到 7 月反弹前,朋克底价与 ETH 的相关系数约为 -0.28,呈微弱的负相关。

在持续三周的反弹期间,相关系数仅小幅升至 0.24,关联性依然很弱。这表明这更像是一次由特定因素(可能由大户推动)引发的独立行情,而非广泛的市场风险偏好上升。显著的变化发生在价格见顶之后。

从局部高点开始,朋克与 ETH 的相关系数急剧攀升至 0.87。这意味着朋克实质上恢复了其作为 ETH 高贝塔系数(高波动性)代表资产的角色。这是泡沫破裂后的典型表现:当系列特有的催化剂效应消退后,市场参与者重新将其视为押注以太坊价格波动的杠杆工具,而非完全独立的投资标的。

NFT/GameFi:「融资额」与「实现价值」的落差

自 Axie Infinity 热潮以来,NFT 与游戏的结合一直是个重要投资主题,但 2025 年的数据表明,该领域尚未能兑现其获得的巨额投资。

尽管速度放缓,风险投资仍在继续为 NFT 和 GameFi 项目注资,但 2025 年该领域的年度融资额仅为 10 亿美元左右,较 2024 年下降约 65%。与此同时,NFT/ 游戏类代币的总市值年内跌幅超过 60%,这既是价格下跌的结果,也反映了众多上线项目的表现不佳。

更引人深思的是,目前 NFT/ 游戏类代币的总市值约为 140 亿美元,低于该领域累计获得的历史融资总额(约 190 亿美元)。换句话说,按当前市价计算,理论上可以用低于历年总融资额的资金,买下该领域所有流通的代币。这种「融资额」高于「代币总市值」的倒挂现象,反映了许多项目虽获得大量资金,却难以实现可持续的用户采用。

2026 年 NFT 与游戏展望

展望 2026 年,2025 年的数据指向 NFT、NFT 相关 IP 及其代币行业将呈现「K 型」发展:一小部分项目将继续构建受众并偶尔引发流动性波动,而绝大多数系列和生态系统则会在关注度和价格上持续低迷。

在基本情景下,NFT 交易量将维持温和水平,市场活动集中在「K 型」的上半部分,例如 Pudgy Penguins、CryptoPunks 以及像宝可梦集换式卡牌这类拥有明确用户基础、线下分发渠道或成熟变现模式的专门生态系统,它们能证明持续投入基础设施和市场支持的合理性。「K 型」下半部分则包括 2021 至 2024 年间诞生的大量 NFT 系列,它们交易清淡、底价阴跌,代币实验除了引发短暂反弹外收效甚微。

2025 年的核心教训之一是:IP 的利好不会自动转化为其相关 NFT 或代币的价值上涨。最初用以启动这些品牌的所有权凭证(NFT/ 代币)只是整个价值体系中的一环,它们正日益与零售、流媒体、社交媒体等能带来主要受众和收入的大众市场渠道共存。

对于投资者和建设者而言,最明智的态度是保持高度选择性的乐观。这个领域比以前更小、更集中、要求也更高。但在更聚焦的赛道里,那些能够将链上资产与真实产品、收入和社区紧密结合的项目,依然可能找到增长空间,尽管 NFT 普涨的时代已然过去。

所有评论