在叙事枯竭、新币滥发、价格横盘的无聊阶段,获取稳定理财收益比投机博取高风险收益更重要。

过去我们介绍过一些链上项目的理财方式,虽然年化收益较高,但有潜在的智能合约漏洞、项目跑路等不可控风险。

在这样的背景下,中心化交易所提供的理财产品,反而因其平台体量大、风控体系更成熟,成为不少用户的“避风港”。只要有用户,交易所老板就可以躺赚,因此更有决心提供一个安全的场所。

今天小师妹就给大家系统梳理当前几家主流交易所提供的理财产品,从活期存币到结构化理财(如双币赢与鲨鱼鳍),再到一些平台特色的创新理财工具,帮助你在熊市中守住资金、合理获取稳健收益。

这是最基础也是最稳妥的理财方式。用户只需将USDT等稳定币存入交易所的活期理财账户,即可每日领取利息,随存随取、流动性强,非常适合短期资金管理。

不过,活期利率通常采用阶梯制,首笔资金的年化收益较高,超出部分则迅速降低。以下是主流交易所的活期存U情况(数据可能随时调整,以平台为准):

- 币安(Binance):0~200 USDT 年化约 6.69%;超过 200 USDT部分仅 1.69%。

- Coinbase:USDC 存入advanced 模式下的衍生品有 12% 的年化收益,限额 10 万。需要国外身份 KYC,或者中国护照+海外地址才能注册。

- OKX:前 1000 USDT在180天内享受 10% 年化,180 天后恢复浮动利率(常见在1%~5%之间),需注意 15% 的利息手续费,且资金只有在借出的情况下才会发放收益,因此实际收益将有所打折。

- Bitget:0~300 USDT 年化 7.2%;超过部分为 2.25%。常年是活期收益率最高的平台之一。

- Bybit:前 200 USDT 享有 6.06% 年化,超过部分仅 1.06%。

- 火币:0-500 USDT 年化 10%,超过部分2.05%。

- Gate.io:基础年化为 1.97%,另有额外6%奖励部分,但发放为平台币 $GT 而非 USDT,同时也只有在资金借出的情况下才有收益。

此外,部分平台如 Bitget 也会不定期推出短期存款活动,例如前两天推出的 7 日锁仓 8% 年化的产品,额度有限但灵活性强,适合快进快出型资金。(目前额度已经抢完)

建议策略

如果长期存款,且看中收益,可以将资金主要放在 OKX。OKX 的 apy 虽然波动率高,但是行情特别好的时候,甚至能触及 50%,年平均 apy 大概能到5.42%,月平均 apy 能有 3.55%。

如果短期存款,且看中收益,可以选择 Bitget,他们的收益常年都比较高,而且理财玩法整体上比较多,比如后面要讲的鲨鱼鳍。

如果有海外身份,可以尝试注册 Coinbase,体验他们的理财产品,总体收益和额度都是最高的。但是需要做好资金合规,并保证登录设备和 IP 的稳定性,否则可能会面临 Coinbase 的风控。

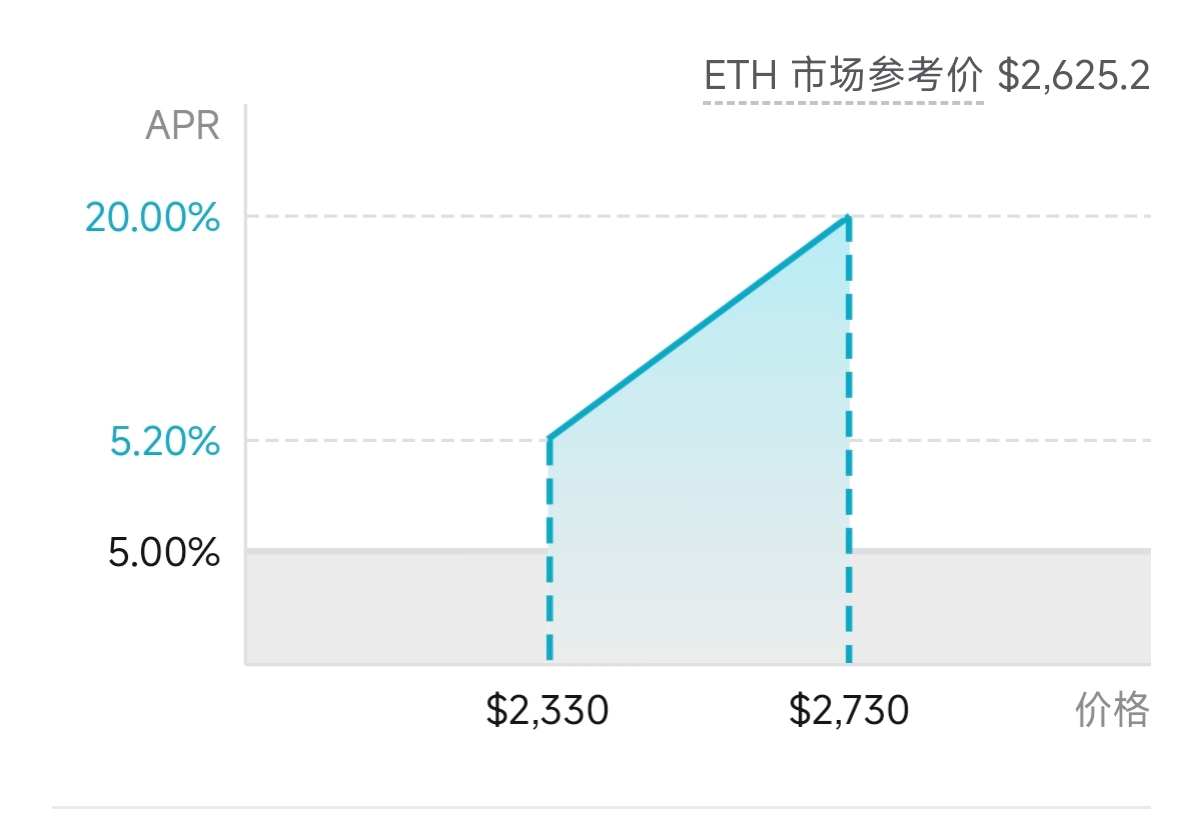

“鲨鱼鳍”是一种带保底收益的结构化理财产品,本质上是一种“价格区间型”的投资工具,适合风险偏好较低、希望在一定范围内赚取超额收益的用户。

以Bitget平台为例,用户可以选择看涨或看跌产品,假设 ETH 当前价格为 2330 美元,如果你认定未来一周将上涨,则可选择 2330~2730 区间的“看涨鲨鱼鳍”。

如果最后到期价格在区间内,价格越靠近 2730,收益越高,最高可达 20% 年化;超过区间,即跌破 2330 或涨破 2730,则只获得保底的 5% 收益。

特点:

- 保底收益:即使判断失误,仍能获得固定年化回报。

- 短周期:通常为7天一期,部分平台支持自动续投。

- 低风险偏好适配:适合不想承担币本位波动风险的用户。

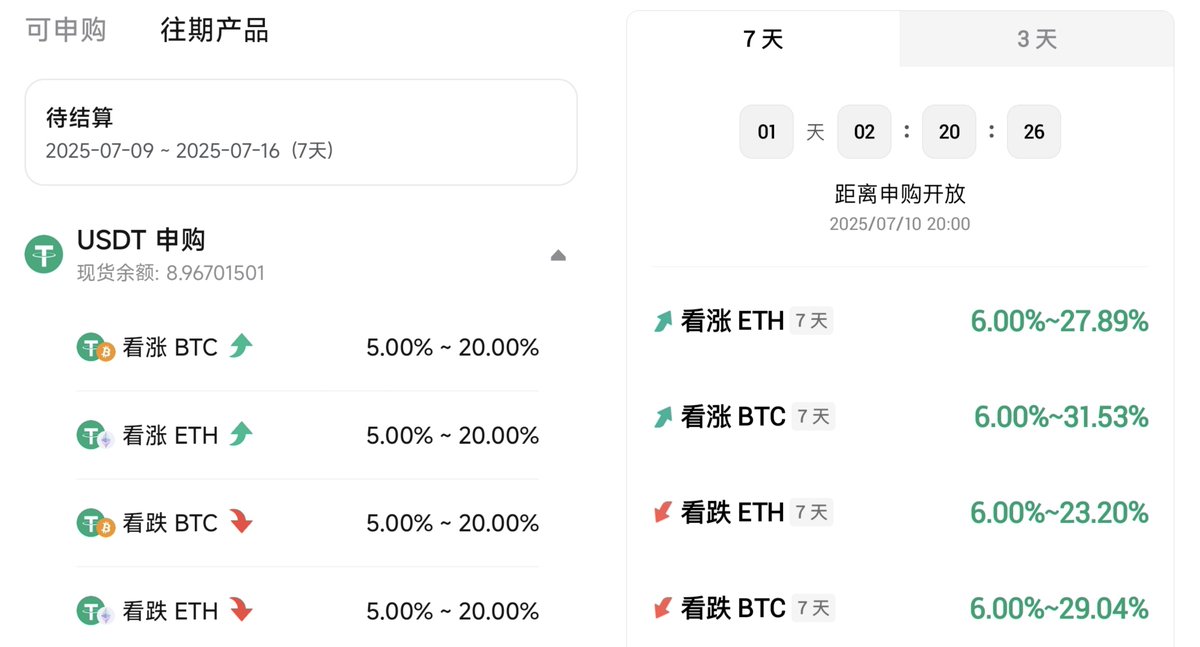

OKX 已于前几日下架该产品,目前 Bitget、火币为主要参与平台。

这两家的鲨鱼鳍产品都只有 BTC 和 ETH,以看跌 ETH 产品为例,Bitget 最新一期收益在 5%~20%,火币最新一期收益为 6%~31.53%,整体收益火币较高。

此外,结算周期方面,Bitget 为 7 天,火币为 3 天或者 7 天。额度都是有上限的,建议关注其每期额度与开启时间。

“双币赢”属于非保本、非固定收益型产品,本质是以目标价买入或卖出代币,同时赚取一定年化收益。适合愿意承担波动、希望以更理想价格交易BTC/ETH等主流币的用户。

双币赢有两种策略:

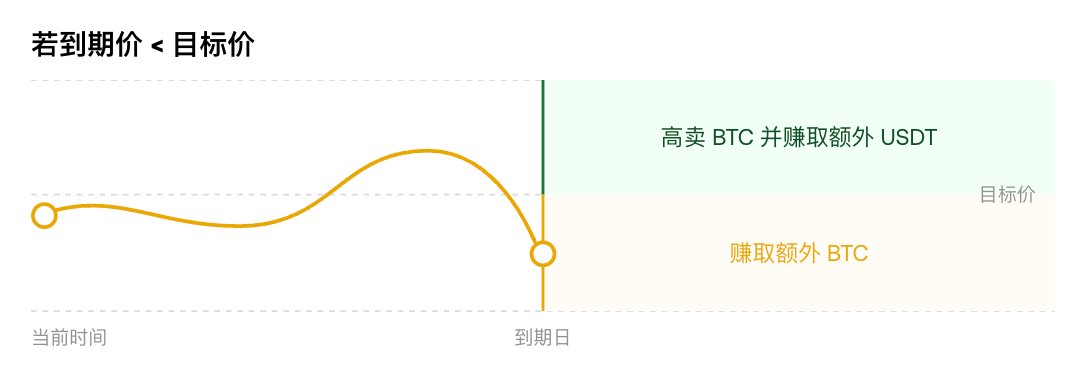

1. 高卖(适合持有 BTC 等币种的用户)

设定一个目标价格,若币价到期时高于目标,则按目标价卖出币,并获得额外收益(以 USDT 计价);若低于目标,则继续持有币,且获得一定的 BTC 收益。

2. 低买(适合持有 USDT、想抄底 BTC 的用户)

设定目标买入价,若到期价格低于目标价,则会以目标价“买入”BTC,同时获得额外 BTC;若价格未跌到目标值,则仍持有 USDT,并获得利息。

举例说明:

- 当前 BTC 价格为 109000,目标价设为 107000,期限 1 天,年化收益 17%,投入资金 10000U。

- 若到期时 BTC 价格高于 107000,则获得 USDT 利息(约 5U)。

- 若 BTC 跌破 107000,则以 107000 买入 BTC,并获得约 5U 价值的 BTC 奖励。

风险提示:

- 若 BTC 剧烈下跌(如跌至 105000),你将被动持有更高价(107000买入价)买入的 BTC,此时若急于卖出,会因手续费及价差造成较大亏损。这时候可以设置107000为BTC卖出价,开启新一轮双币投

- 另外,若频繁操作或同时参与高卖/低买,可能从理财变成交易行为,扰乱理财初心。

- 目标价格离当前价格越远,收益越低,同时风险也越低;结算周期越短,收益越低,同时风险也越低。

除了传统存币和结构化产品,不少交易所推出了特色理财选项,虽然玩的人不多,但也算是较为稳定的理财方式,所以小师妹这里简单介绍一下,感兴趣的用户可以自行了解更多。

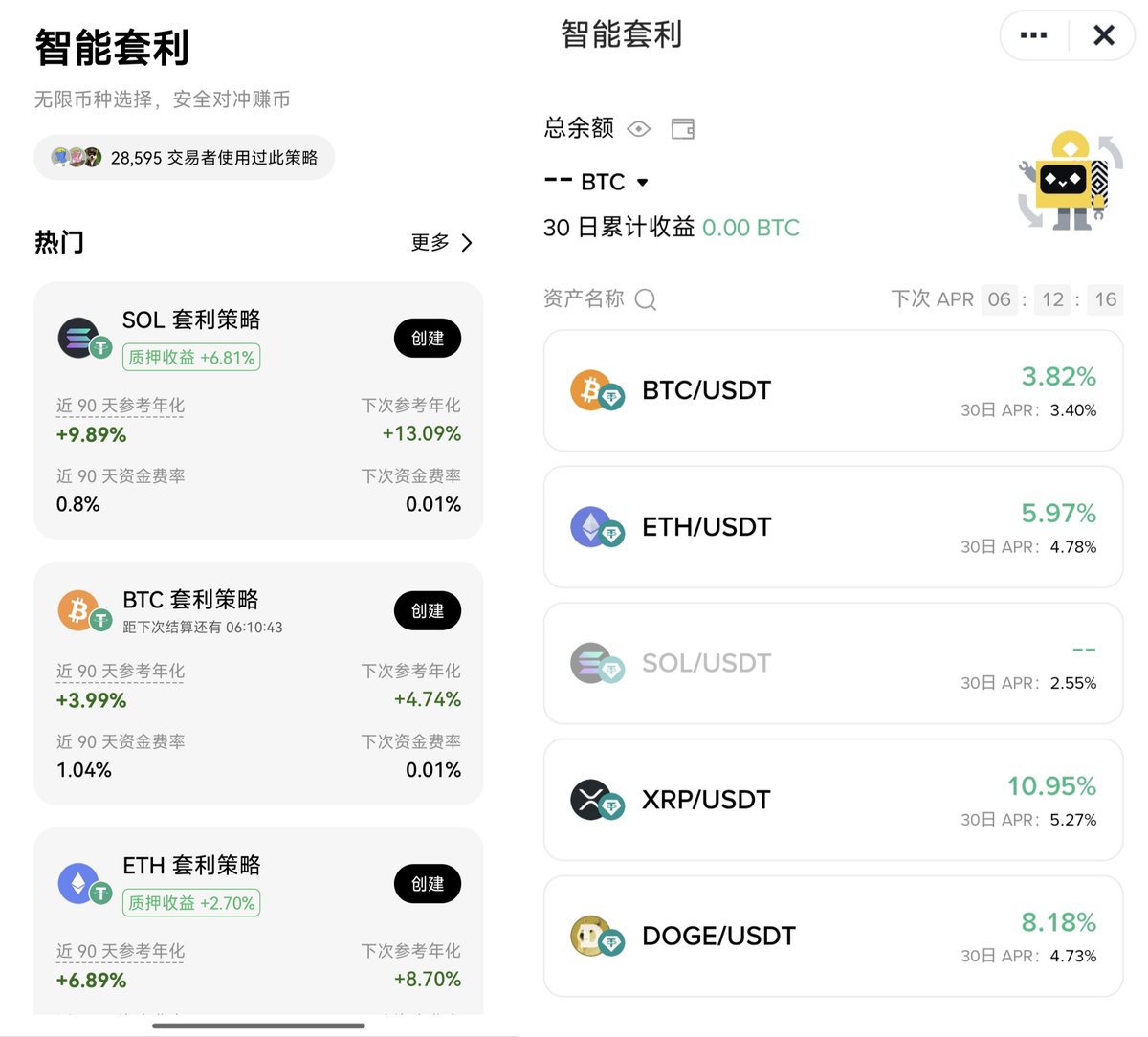

1. 智能套利产品(自动化合约对冲)

通过捕捉合约与现货之间的资金费率差,实现无风险套利逻辑。交易所将原本需要手动操作的策略整合成“一键理财”。

例如:

- OKX 的 SOL 自动套利产品年化高达 13.09%(有质押收益增幅),ETH 约为 8.7%(有质押收益增幅);币安的 XRP 提供了短期 10.95% 的收益,长期也能稳定在 5.27%。

- 需注意资金费率波动较大,短期可能出现“负收益”,一般长期较为稳定。

2. OKX PAY 固定收益产品

OKX 几个月前进军 Web3 支付领域推出的产品,虽说是在自家的 X Layer 链上,但其实也算是比较中心化的产品,目前已经稳定运行两个月,收益发放比较及时。

- 年化收益为 5%,每月结算一次;

- 上限为 10,000 USDT;

- 支持随时提取本金,收益月底到账;

- 类似“现金管理账户”,适合短期闲置资金打理。

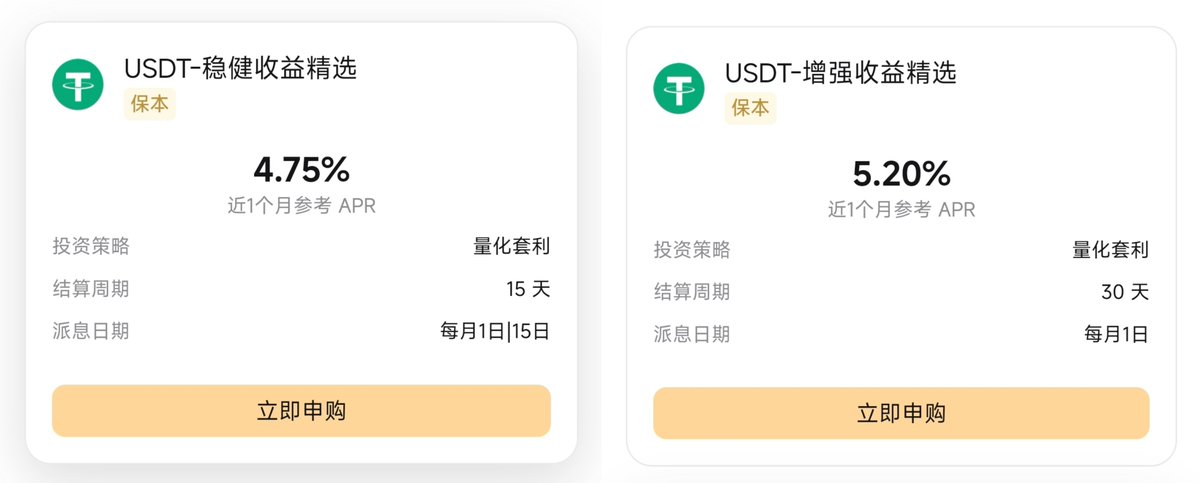

3. Bitget 财富管理计划

Bitget 官方提供的低风险保本理财产品,背后收益来源为量化套利,有严格的风控机制和超额储备金证明。

- 起投门槛较高(50,000 USDT);

- “稳健版”:15天结算周期,年化 4.75%;

- “增强版”:30天结算周期,年化 5.2%;

- 风险较低,但流动性差,适合资金量较大的保守投资者。

虽然中心化交易所的理财产品收益普遍低于链上高风险项目,但安全性与便捷性显著提升。尤其在市场不确定性强、行情低迷的熊市阶段,更适合作为资产管理的基础配置。

建议小额闲钱选择活期+短期定存。看准趋势时,可以适当参与结构化理财(鲨鱼鳍、双币赢)。

如果是长期资金,则可以考虑智能套利和定期财富管理。

最后在平台选择上,建议分散投资,优先头部交易所如币安、OKX、Bitget。

理财并非投机,风控始终应放在第一位。保持流动性、明确风险边界,才能做到熊市依旧有钱赚。

所有评论