「银行存款中的 1 美元为银行创造的收益,是 Aave 上同等金额 USDC 的 10 倍。」

这个论断最近在圈内广为流传,虽然缺乏精确的数据来源,但大概率反映了某种真实的现象。从净息差(NIM)等传统金融指标来看,银行在盈利能力上确实展现出结构性优势。

但这个「10 倍差距」能说明全部问题吗?

当我们把视角从绝对利润转向单位效率,从资产负债表转向运营成本,从宏观规模转向人均产出,会发现一个截然不同的故事。

两个世界的盈利对决:规模 vs 效率

绝对规模——银行的压倒性优势

如果只看账面利润,传统银行依然是这个星球上最会赚钱的机器之一。

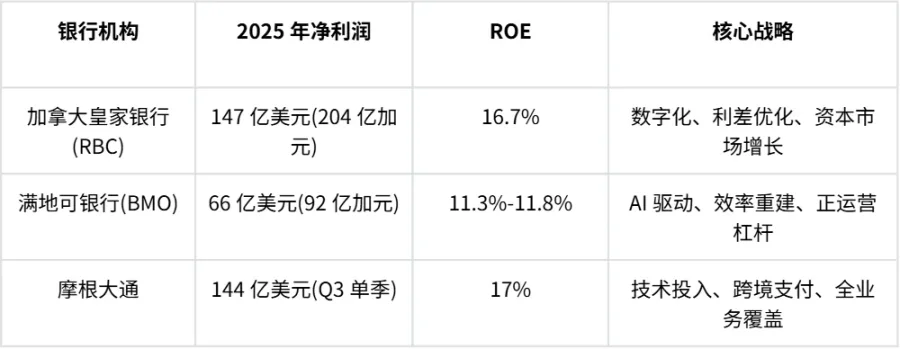

2025 财年,加拿大皇家银行(RBC)实现净利润 204 亿加元(约 147 亿美元),较上年增长 25%,ROE 从 15.5% 跃升至 16.7%。蒙特利尔银行(BMO)净利润达 92 亿加元(约 66 亿美元),通过「数字优先、AI 驱动」策略,运营效率比降至 56.3%。

大洋彼岸的摩根大通更是恐怖,仅 2025 年第三季度单季就实现净利润 144 亿美元,ROE 高达 17%。

顶级银行 2025 年关键指标

再看 DeFi 这边,画风完全不同。

作为去中心化借贷市场的领导者,Aave 在 2024 年的总费用收入达到 3.89 亿美元,同比增长 244%。截至 2025 年 10 月,Aave 当年收入已突破 1.05 亿美元,创下历史同期最高纪录。

另一巨头 MakerDAO 在 2024 年实现了超过 3.13 亿美元的费用收入,同比增长 176%。2024 年 12 月单月,MakerDAO 产生的费用接近 4000 万美元。

新兴协议 Ethena 的表现更为抢眼,其月均增长率一度达到 150%,在不到一年时间内从 170 万美元的月费增长至年终累计超过 2.67 亿美元。

这些数字放在传统金融世界里,甚至不如一家区域性商业银行。从绝对利润看,银行的优势是碾压级的。

单位效率——DeFi 的降维打击

但如果换个视角,用「每一美元收入需要消耗多少成本」来衡量,结论会彻底反转。

在人力资源效率方面,传统银行的人员配置极其庞大,用于合规监控、分支机构运营、IT 维护和客户服务。摩根大通在 2024 年的每员工创收约为 87.9 万美元,这在传统行业已属顶尖水平。

但头部 DeFi 协议往往只需不到 100 名核心开发者和运营人员,即可管理价值数百亿美元的资产。Uniswap Labs、Aave 以及 Lido Finance 等协议的年收入除以核心团队人数,得出的人均创收往往高达千万美元级别。这种极高的资本杠杆率源于智能合约替代了大量的行政和运营职能,实现了真正意义上的「无人员化」交易处理。

客户服务成本的对比更为惊人。巴西数字银行 Nubank 虽非完全的 DeFi 协议,但其采用了类似的数字化极简架构,数据极具参考价值:

客户服务成本对比

DeFi 协议则更进一步。由于无需维护任何物理实体,且用户通过自托管钱包进行操作,协议层面的服务成本几乎为零。这种极端低廉的运营成本意味着,即使协议收取的费率远低于银行,其最终的利润率依然可以极高。

这就是「10 倍差距」没有告诉你的另一面故事:在绝对规模上,银行占据压倒性优势;但在单位效率上,DeFi 已经实现了对银行的百倍超越。

链上借贷在为谁服务?

Aave 的未偿贷款金额已突破 200 亿美元,但人们为何要在链上借款?

分析 Aave 借款人的实际用途,可以发现链上信贷与银行服务实体经济存在本质差异。借款人的策略主要分为四类:

- 生息 ETH 套利(占比 45%) - 以质押 ETH 为抵押借入 WETH,赚取收益率差。这类交易占未偿贷款总额的 45%,主要来自 EtherFi 等平台的「循环质押者」。只要 WETH 借贷利率维持在 2.5% 以下,基差交易就能盈利。

- 稳定币循环质押 - 通过 USDe 等生息资产形成基差交易。这类策略对资金费率和协议激励高度敏感,市场环境变化时规模会迅速收缩。

- 波动性抵押 + 稳定币债务 - 这是主要利息来源,用于杠杆增持加密货币或投入流动性挖矿。USDC 和 USDT 的借贷收益占 Aave 总营收的 50% 以上。

- 其他策略 - 包括做空资产和币种对交易等。

尽管有部分用户将贷款用于现实经济活动,但与「链上杠杆套利」相比,这类用途规模极为有限。

这揭示了关键事实:当前 DeFi 借贷本质上是加密原生杠杆的放大器,与「加密 GDP」直接挂钩,而非服务实体经济的融资工具。这正是其盈利结构与传统银行存在巨大差异的根本原因。

银行为何能保持盈利优势?

为什么银行中 1 美元的收益效率依然可能显著高于 Aave?答案隐藏在三个结构性差异中:

融资成本更低 - 银行以美联储基准利率为基准吸收资金,通常低于国债收益率;而 Aave 上 USDC 的存款利率往往略高于国债收益率。

风险转化溢价更高 - 银行管理数十亿美元企业无抵押贷款,信用风险管理复杂度远高于 DeFi 的超额抵押模式。虽然 Aave 稳定币贷款利率可达 10%-15%,但收益主要归流动性提供者,协议仅保留小额分成。银行作为中介可以捕获更大利差,且无抵押信贷具有更高风险溢价。

监管护城河与定价权 - 银行业的寡头垄断结构、高用户转换成本和准入壁垒,赋予银行强大的定价权,能在存贷利差中获取可观收益。

但银行并非坐以待毙,2025 年正成为转折点。

美国《GENIUS 法案》的通过为机构级 DeFi 铺平道路,稳定币有机交易规模已超 1 万亿美元,同比增长一倍以上。更重要的是,银行正主动「吸收」DeFi 技术。

Swift 在 2025 年宣布引入基于区块链的共享账本,实现跨境支付的 24/7 实时处理。现实世界资产(RWA)代币化平台成为增长最快的 DeFi 类别,贝莱德和富兰克林邓普顿等巨头已将基金产品上链。

银行不仅没有被边缘化,反而通过 DeFi 协议扩大了产品的触达范围和流动性。

小结

回到最初的问题:「银行的盈利能力真的是 DeFi 的 10 倍吗?」

答案需要分两面看:

从绝对规模而言,银行凭借庞大的存量资本、客户信用关系和法律框架,占据全球金融利润的 90% 以上。2025 年 RBC、BMO 和摩根大通的表现证明,银行通过拥抱 AI 和数字化,成功抵御了颠覆威胁。

从单位效率而言,DeFi 已实现对银行的百倍超越。通过「代码即法律」,DeFi 消除了分支机构、庞大合规团队和缓慢清算流程的成本冗余。

但 DeFi 要真正威胁银行利润基础,必须脱离「加密周期绑定」。借贷协议正逐步纳入代币化 RWA、链上信贷、加密原生信用评分等新型风险与抵押品。当信贷业务与价格周期脱钩时,其利润率也将摆脱周期束缚。

DeFi 可能无法在单一实体层面「颠覆」银行,但正在「颠覆」银行业务的运作逻辑。

这场竞争的真正赢家,将是那些能平衡「去中心化效率」与「制度化安全」的混合型金融机构。

所有评论