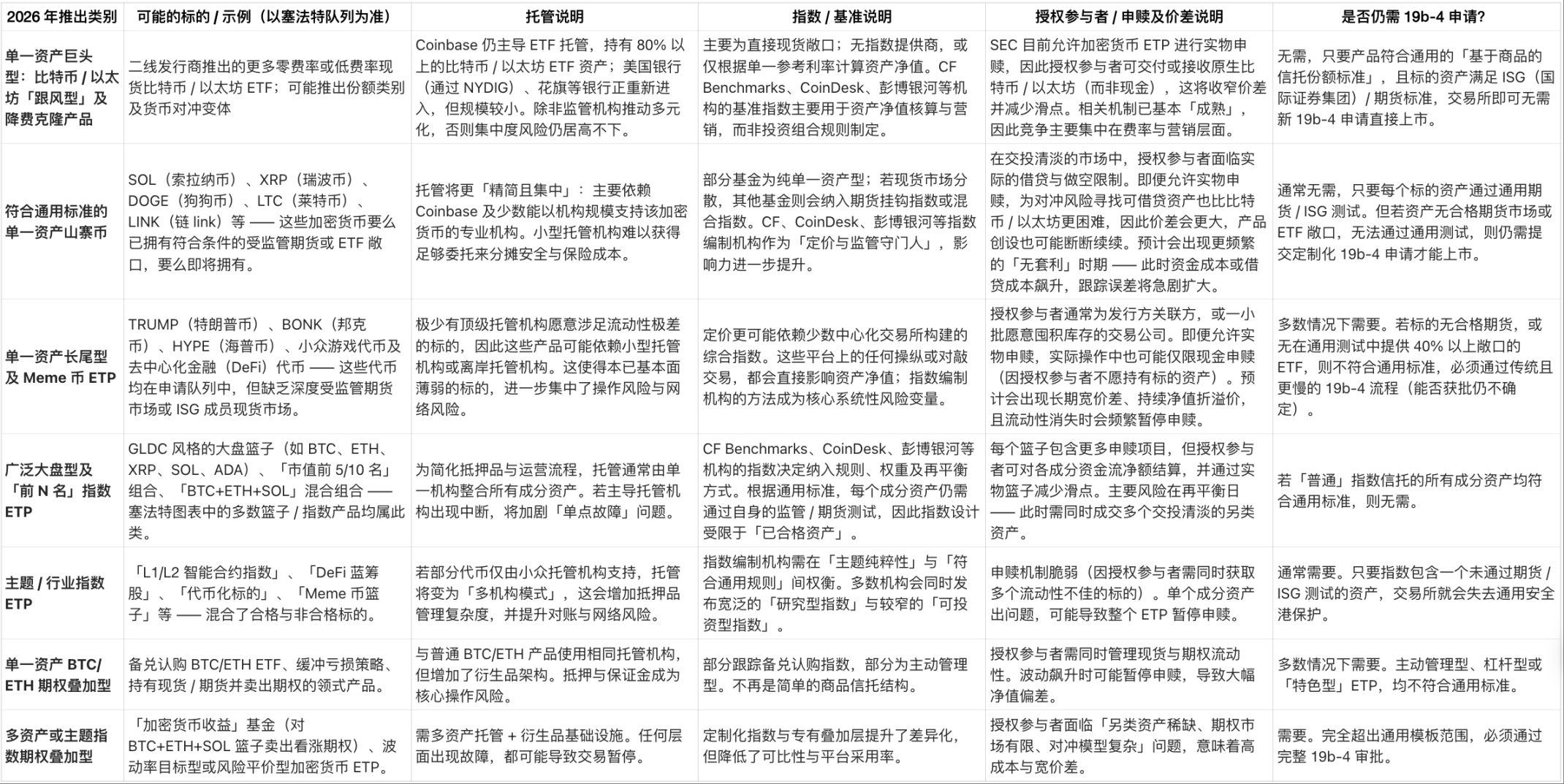

撰文:Gino Matos

2025 年 9 月 17 日,SEC 批准加密货币交易所交易产品(ETP)的通用上市标准,将产品上市周期缩短至 75 天,同时为「普通型」加密货币 ETF(如被动管理型现货 ETF)打开了市场大门。

Bitwise 预测,2026 年将有超过 100 只与加密货币相关的 ETF 推出。彭博社高级 ETF 分析师詹姆斯・塞法特(James Seyffart)支持这一预测,但也提出了警告:

「我们将见证大量 ETF 清算。」

这种「爆发式增长与快速淘汰」并存的格局,将成为加密货币 ETF 发展的下一阶段 —— 通用标准解决的是「上市速度」问题,而非「流动性」问题。对比特币、以太坊和 Solana 而言,ETF 的激增将巩固其市场主导地位;但对其他加密货币来说,这无疑是一场严峻的「压力测试」。

这一规则与 SEC 在 2019 年对股票和债券 ETF 的改革如出一辙:当时 ETF 年度新增数量从 117 只跃升至 370 多只,随后立即出现费率压缩,数十只小型基金在两年内陆续清盘。

加密货币 ETF 在「更差的初始条件」下重复着上述实验。

首先是托管权高度集中:Coinbase 为绝大多数加密货币 ETF 持有资产,其在全球比特币 ETF 市场中的份额高达 85%。2025 年第三季度,Coinbase 的托管资产规模已达 3000 亿美元。

此外,授权参与者(AP)和做市商依赖少数几个平台获取定价和借贷服务,而且许多山寨币缺乏足够深度的衍生品市场,无法在不影响价格的情况下对冲申赎资金流。

SEC 在 2025 年 7 月 29 日发布的「实物申赎指令」 中,允许比特币和以太坊信托基金用实际代币而非现金来结算产品创设交易 —— 这一规则虽加强了资产跟踪,但要求授权参与者为每个「一篮子代币」 寻找来源、持有并处理税务相关事宜。对 BTC 和 ETH 来说,这种操作尚且可控。

但对流动性较差的标的资产而言,在市场波动期间,可借入的资金可能会完全枯竭,这会迫使 ETF 暂停创设,导致产品在供应恢复前一直以溢价交易。

承压下的金融基础设施

在高流动性加密货币的申赎操作上,授权参与者和做市商能够应对更大规模的资金流,他们的核心限制在于「做空工具的可获得性」:当一只新 ETF 追踪的代币「借贷市场稀薄」 时,授权参与者要么要求更大的买卖价差,要么完全退出市场,这会使得该 ETF 只能通过现金申赎方式交易,进而导致跟踪误差扩大。

若参考价格停止更新,交易所有权暂停交易 —— 德杰律师事务所在 2025 年 10 月发布的分析报告中强调,即便在「快速审批通道」 下,这种风险依然存在。

Coinbase 凭借先发优势占据的托管地位,如今既是其收入引擎,也是行业关注的焦点。美国合众银行已重启机构比特币托管计划,花旗集团和道富银行也在探索加密货币 ETF 托管合作。

这些新入局的托管机构打出的「宣传点」 十分明确:「你愿意让 85% 的 ETF 资金流依赖于单一交易对手方吗?」 而对 Coinbase 来说,更多 ETF 意味着更多收入、更多监管关注,以及「单一操作失误引发全行业恐慌」 的更高风险。

指数提供商则掌握着「隐形权力」。通用标准将 ETF 的「合格性」 与「监管协议」 及「符合交易所标准的参考指数」 挂钩,这相当于为「谁能设计基准指数」 设置了门槛。在传统 ETF 领域,CF Benchmarks、MVIS、标普(S&P)等少数机构早已占据主导地位;加密货币领域也遵循着同样的逻辑 —— 财富管理平台通常默认采用它们认可的指数,即便新进入的指数编制机构有更优的方法,也难以突破现有格局。

ETF「淘汰潮」:谁会最先出局?

ETF.com 数据显示,每年有数十只 ETF 清盘 —— 资产低于 5000 万美元的基金因难以覆盖成本,通常会在两年内关闭。塞法特预测,加密货币 ETF 的清盘潮将在 2026 年底至 2027 年初到来,以下三类产品最脆弱:

- 高费率重复型单一资产基金:2024 年新推出的比特币 ETF 费率已降至 20-25 个基点(较早期产品低 50%),随着市场拥挤,发行方会进一步下调旗舰产品费率,高费率重复产品将失去竞争力;

- 小众指数产品:流动性差、跟踪误差大,难以吸引长期资金;

- 主题型产品:若标的市场变化速度快于 ETF 结构调整速度(如某类 DeFi 代币快速迭代),产品将因「滞后性」被投资者抛弃。

而对比特币、以太坊、Solana 而言,情况则相反:更多 ETF 产品会加深其「现货 - 衍生品联动」,收窄价差,并巩固其「核心机构抵押品」地位。Bitwise 预测,ETF 将吸纳这三种资产 100% 以上的新增净供应量,形成「ETF 规模扩大→借贷市场活跃→价差收窄→吸引更多机构资金」的正向循环。

规则仍未解决的问题:谁在掌控「准入权」?

通用标准并未覆盖所有加密货币 ETF 类型 —— 主动管理型、杠杆型、「特色型」ETP 仍需提交单独的 19b-4 申请(如 2 倍杠杆日重置型 ETF,仍需走传统审批流程)。

SEC 委员卡罗琳・克伦肖(Caroline Crenshaw)警告:通用标准可能让大量「未单独审查」的产品涌入市场,形成「监管机构仅在危机中才能发现的关联性脆弱性」。本质上,这些规则将 ETF 的「洪流」引向了加密货币中「流动性最强、最制度化」的领域。

核心问题仍未解决:这场 ETF 狂欢,最终会让加密货币的机构基础设施「围绕少数主流代币与托管机构整合」,还是「扩大市场准入并分散风险」?

对 Coinbase 而言,3000 亿美元的托管规模既是「网络效应」,也是「风险炸弹」;对长尾加密货币而言,更多 ETF 意味着「合法性提升」,但也伴随「市场碎片化、单产品流动性下降、清盘概率升高」;对发行方与授权参与者而言,这更像一场「博弈」—— 发行方赌「少数产品留存并补贴其余」,授权参与者赌「在赎回潮前赚取价差与借贷费用」。

通用标准让加密货币 ETF 的「上线」变得容易,但并未让「存活」变得容易。

所有评论