撰文:Our Crypto Talk

2010 年,加密货币交易始于一个为万智牌卡牌(Magic: The Gathering)交易而设立的网站。

时至 2026 年,全球最具主导地位的衍生品交易所月度交易处理额已逾 2000 亿美元,占据去中心化永续合约未平仓总量的七成有余,并产生 7 亿美元的年化营收。

该平台由 11 人团队打造,自始至终未接受风险投资分毫。

Hyperliquid 的崛起并非仅是一个交易所的兴衰故事,更是一部加密货币交易历经四个时代、不断修正前代弊病的演进史,亦是一位来自帕洛阿尔托的物理奥林匹克金牌得主,决心将众人断言的「不可能」变为现实的故事。

加密货币交易演进之路

每一代加密货币交易所均解决了确凿的痛点,但亦均随之催生了新的难题。理解这一循环逻辑,对于洞悉 Hyperliquid 举足轻重的地位至关重要。

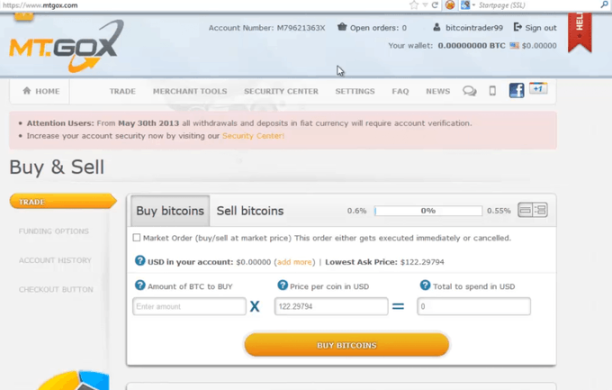

Mt. Gox:需求的验证 (2010-2014)

Jed McCaleb 于 2010 年创立 Mt. Gox,起初作为万智牌卡片交易平台,随后转向比特币交易,并将其出售予 Mark Karpeles。

三年之内,该平台处理了全球约 70% 的比特币交易。

随后 85 万枚比特币不翼而飞。

Mt. Gox 证明了市场需求的真实性、规模性与全球性,但它同样证明:缺乏问责机制的中心化托管,无异于一枚随时可能引爆的定时炸弹。

Coinbase:主流金融的桥梁 (2012-2017)

Brian Armstrong 采取了截然相反的路径——合规、受监管、用户体验友好。这是首个令普罗大众亦能安心使用的加密货币交易所。

其以 860 亿美元估值上市,至今仍是业内最具辨识度的品牌之一。

然而,Coinbase 的本质更接近银行,而非交易所;更似合规层,而非交易基础设施。此举是加密货币对传统金融界的表态:「我们愿意遵循你们的规则。」

其代价在于牺牲了交易性能、全球覆盖能力及该领域所必需的激进创新精神。

Binance:交易量的霸权 (2017-2022)

赵长鹏彻底改写了游戏规则:激进的上币策略、极低的手续费率、BNB 生态效用循环、无固定运营总部、天然具备全球化属性。

Binance 成为无可争议的交易量霸主,其日均交易处理量超过多家传统证券交易所总和。

然而,它亦成为业内最大的监管靶标。伴随而至的是美国司法部的和解协议及赵长鹏卸任首席执行官一职。

Binance 代表着加密货币对监管的宣示:「我们无需遵循传统金融规则。」而监管机构最终对此投了反对票。

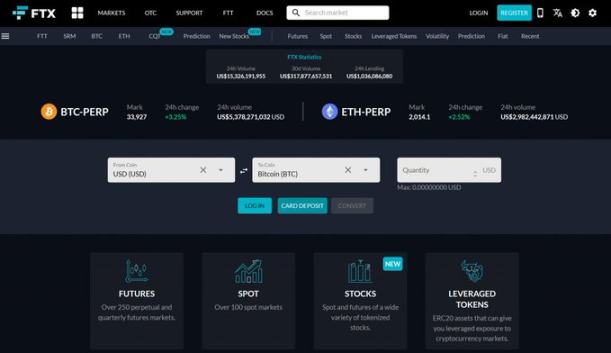

FTX:最后的警钟 (2019-2022)

Sam Bankman-Fried 试图集万千宠爱于一身:机构级交易界面、名人代言、体育场馆冠名、政治献金、高达 320 亿美元的估值。

FTX 一度被视为加密金融的未来雏形。

随后,80 亿美元客户资金一夜之间人间蒸发。

FTX 事件并非偶然,而是困扰历代中心化加密交易所的结构性缺陷所导致的必然恶果:私钥掌控于少数人之手,而这份信任终将被滥用。

FTX 崩盘后,问题的核心发生了转移。业界不再质疑去中心化交易是否具备竞争力,而是聚焦于:是否有人能构建一个在性能上真正比肩中心化交易所的去中心化平台。

市场空白与机遇

FTX 事件之后,去中心化交易所本应迎来良机,但其基础设施尚未准备就绪。

dYdX 受制于 StarkEx 的局限,GMX 虽有创新却困于 Arbitrum 的吞吐瓶颈,Uniswap 虽称雄现货市场却缺乏永续合约所需架构。

各项技术要素呈碎片化分布,无人将其整合为一台专门构建的高效机器——既能在速度、深度与用户体验上与 Binance 相抗衡,又能实现全链上运行与资产自托管。

直至一支 11 人团队决定从零开始,打造这样一台机器。

Jeff Yan:Sam Bankman-Fried 的反面镜像

推动 Hyperliquid 崛起的创始人,与那位启发其创立灵感的 FTX 陨落者相比,形象可谓天壤之别。

Jeff Yan 在帕洛阿尔托长大,曾代表美国队在 2013 年国际物理奥林匹克竞赛中斩获金牌,后于哈佛大学取得数学与计算机科学学位。他加入全球顶尖高频交易机构 Hudson River Trading,并曾在谷歌短暂任职。

2020 年初,他转战加密领域,创立量化做市商 Chameleon Trading,并迅速将其发展为头部中心化交易所的重要做市力量。在此期间,他亲历了市场机制的低效与弊病。

随后,FTX 轰然倒塌,一切随之改变。

「我们亲眼见证了 FTX 的问题所在。人们意识到加密货币本应是一场有趣的博弈,但直到灾难降临,人们才如梦初醒。」

Yan 做出了一项有悖于加密行业惯例的决定。他将从零开始构建一个去中心化交易所,既不依托以太坊,也不基于 Arbitrum 或其他任何现有公链,而是自建一条专属区块链,并完全依靠 Chameleon Trading 的盈利来提供资金支持。

分文未取于风险投资。

「若要构建一个真正可信中立、可供任何人于此之上搭建应用的平台,一个至关重要的原则即是不应存在拥有特权的内部人士。」

他认为,风险投资机构持有大量代币分配额度,将是网络永难愈合的「伤疤」。《财富》杂志将其刻画为 SBF 的反面,这种对比不证自明:同为量化交易员出身,同处一个市场,一人选择欺诈、名人效应及 1.35 亿美元的体育场冠名;另一人则选择与 11 人团队低调深耕,不设市场部门。

其 X 平台账号为 @chameleon_jeff,缘于他对变色龙确实情有独钟。他极少发布推文,2023 年,Hyperliquid 在无新闻稿、无关键意见领袖合作、无户外广告的情况下悄然上线。

技术架构解析

核心洞见看似朴素却极富远见:现存的区块链均非为高频交易而生。过往所有去中心化交易所均受限于其底层公链的性能。

Yan 的团队通过从零构建一条专用 Layer 1 区块链,一举消除了这一根本性制约。

HyperCore 是原生的 L1 交易引擎,其上运行着完全链上的中央限价订单簿。借助名为 HyperBFT 的专有共识机制(受 HotStuff 启发,以 Rust 语言编写),其处理能力约为每秒 20 万笔交易,实现约 0.2 秒中位延迟的亚秒级最终性,且无燃料费用。

HyperEVM 作为与以太坊兼容的执行层运行于其上,允许 Solidity 开发者在 Hyperliquid 基础设施之上进行原生开发。借贷协议、抵押债仓平台、自动化策略金库及结构化产品等,均可直接与底层交易引擎的流动性进行组合交互。自 2025 年 2 月以来,已有逾 175 个项目团队在 HyperEVM 上部署。

其实际使用感受与 Binance 无异:订单簿深度充足、执行迅捷、界面清晰。

然而,每一笔交易均在链上完成结算,用户始终自行保管资产。不存在持有用户资金的中介方,无暗箱操作的后台,亦无人有权冻结提款或卷款跑路。

Hyperliquid 的诞生,体现了一位具备真实量化交易经验的从业者,为实现自身理想的交易环境而亲手打造之作,而非旨在筹集最大规模资金的产物。

核心数据表现

相关数据无需过多粉饰,已足以说明问题。

2025 年,Hyperliquid 处理交易总额达 2.6 万亿美元,同期 Coinbase 处理额为 1.4 万亿美元,后者规模近乎前者之半。

其日均交易量通常介于 50 亿至 120 亿美元之间。2026 年 3 月 23 日单日交易峰值达 123 亿美元。最近 30 日统计区间内,永续合约交易量为 2001 亿美元。

其与竞争对手的差距已非简单的差距所能概括,而是一道难以逾越的鸿沟。

- Hyperliquid 30 日永续合约交易量:2001 亿美元

- dYdX 30 日永续合约交易量:47.6 亿美元

- GMX 30 日永续合约交易量:41.5 亿美元

该交易量是 dYdX 的 42 倍,是 GMX 的 48 倍。

- Hyperliquid 未平仓量:70.1 亿美元

- dYdX 未平仓量:9750 万美元(占 Hyperliquid 的 1.4%)

- GMX 未平仓量:5620 万美元(占 Hyperliquid 的 0.8%)

全球所有去中心化永续交易所未平仓总量中,超过七成集中于 Hyperliquid。

- 30 日营收:5890 万美元

- 年化营收:约 7.06 亿美元

- 营收利润率:88.9%

- 总锁仓价值:49 亿美元(含跨链桥资产)

- 用户规模:2024 年为 30 万,至 2025 年末增长至 140 万。

上述全部业绩,均由一支 11 人团队创造,且无外部投资者需要回报。

「我认为我们的社区贡献卓著,胜过所有中心化交易所市场部门的总和。」

改写行业规则的空投

2024 年 11 月 29 日 Hyperliquid 共计分配 3.1 亿枚 HYPE 代币,占代币供应总量的 31%。约 94,000 名用户符合申领资格。人均分配价值约为 45,000 美元。单个地址申领量最高达 97 万枚,价值 956 万美元。

风险投资机构的分配额度为零,因为项目本无风险投资参与。

具体分配方案如下:

- 31% 于创世阶段分配给用户

- 38.88% 预留作未来社区激励

- 23.8% 分配予核心贡献者(锁仓至 2027 至 2028 年)

- 6% 分配予基金会

- 总计 76.2% 明确流向社区

依 2024 年行业惯例推断,此举本应酿成一场灾难。当年主流空投项目均遵循同一模式:风险投资机构占据两成以上份额,社区仅获约半成,代币发行后随即遭抛售。Scroll、Blast、Starknet、Manta 等无不如此,代币生成事件后均见证大规模资金外流。加密推特上的普遍共识认为,贪婪的机构份额分配已葬送了空投模式。

然而,HYPE 的表现打破了所有预期。

其开盘价约为 3.90 美元,并未出现抛售踩踏,反而一路攀升,于 2025 年 9 月创下 59.30 美元的历史高点。交易员 「2TheMoon」 领取了 508,985 枚 HYPE,价值 430 万美元,却未曾抛售一枚,甚至戏谑地将限价卖单设于 800 美元。

其教训不言自明:打造真正卓越的产品,并将代币交予实际使用者而非套利抛售的机构,市场自会给予公允回报。

Hyperliquid 的空投不仅实现了财富分配,更构建了一个利益高度一致的持有者社区,成员们均深信自身拥有未来金融基础设施的一部分。

HIP 发展规划:构建链上芝商所

Hyperliquid 的定位已不再局限于永续合约去中心化交易所。HIP 提案框架正系统性地将其拓展为更宏大的生态体系。

HIP-1 与 HIP-2 奠定了代币标准与流动性机制的基础。真正的变革转折点在于后续提案。

HIP-3 引入了无需许可的永续合约市场创建机制。任何主体均可通过质押 50 万枚 HYPE 来创设新的交易市场。此举首度实现了标普 500 指数、纳斯达克 100 指数、黄金、白银、原油及外汇等资产的 7×24 小时链上永续合约交易。

标普 500 指数市场上线首日即录得 1 亿美元交易量。在传统市场休市、油价剧烈波动的周末期间,其单日交易量曾达 7.2 亿美元。交易者涌向 Hyperliquid,因其为彼时唯一开放的交易场所。四个月内,HIP-3 相关市场贡献了平台总营收的近一成。

HIP-4 于 2026 年 2 月引入结果合约:一种基于现实世界事件结果在 0 与 1 之间结算的足额抵押工具,无杠杆设计,无清算风险,专为预测市场及期权类工具设计。

该提案由 Kalshi 的加密货币业务负责人参与共同撰写。2026 年 3 月,双方正式宣布建立合作伙伴关系,共同构建链上预测市场,直接将受美国商品期货交易委员会监管的市场与去中心化金融领域相连接。2025 年预测市场总交易量达 635 亿美元,同比增幅高达 302.7%。HIP-4 令 Hyperliquid 得以在该高速增长的领域占据一席之地。

其发展轨迹清晰可辨:由永续合约交易所起步,延伸至现实世界资产交易,再拓展至预测市场,最终包罗万象。

Yan 本人将其定位为「金融基础设施领域的 AWS」——一个开放、无需许可的底层架构,各类金融产品均可于其上构建、交易并实现链上结算。

回购驱动机制

HYPE 并非闲置的治理代币,而是一套自我强化飞轮的核心引擎。

97% 的交易手续费收入流入援助基金。该基金于公开市场持续购入 HYPE 并予以永久销毁,将其移出流通领域。迄今销毁的 HYPE 价值约 7.95 亿美元。

其正向循环逻辑为:交易量增长 → 手续费增加 → 回购力度增强 → 流通供给减少 → 价格获得支撑或提升 → 市场关注度上升 → 用户规模扩大 → 交易量进一步增长。如此往复。

- HYPE 当前价格:35.98 美元

- 流通市值:85.7 亿美元

- 完全摊薄估值:346 亿美元(为流通市值的 4.04 倍)

- 历史最高价:59.30 美元

- 流通供应量:约占总供应量 9.623 亿枚的 24.8%

- 年化营收:约 7.06 亿美元

- 市销率:约 12.1 倍

HYPE 的市值相对 dYdX 存在 104 倍溢价,相对 GMX 存在 131 倍溢价。市场所定价的并非单纯的市场主导地位,而是对其作为一种截然不同的金融基础设施类别的价值认可。

当然,潜在压力同样切实存在。当前仅 24.8% 的代币处于流通状态,核心贡献者代币将锁仓至 2027 至 2028 年。每月约 120 万枚 HYPE 的分配构成持续的抛售压力。回购需求能否持续超越代币解锁带来的供给增量,是 HYPE 持有者面临的核心问题。

机构进场浪潮

曾将去中心化交易所视为试验品的传统金融机构,现已开始密切关注。

逾 175 个团队正基于 HyperEVM 进行开发。Felix(抵押债仓协议)规模达 4 亿美元,HyperLend 达 3.8 亿美元。生态系统正原生性地构建其专属的去中心化金融技术栈。

2026 年 2 月,Ripple Prime 完成对 Hyperliquid 的整合,标志着华尔街经纪基础设施与链上衍生品之间首座直接桥梁的建立。PayPal 已进行公开接洽。Paradigm 与 a16z 因错失早期投资机会(无早期融资轮),已在二级市场建立 HYPE 头寸。

Atlas Merchant Capital 的 David Schamis 正着手建立一家以上市公司形式持有 HYPE 的实体。Arthur Hayes 预测 HYPE 于 2026 年 8 月前将达到 150 美元。DCo 估值模型显示,即便在悲观预期下,其价值亦指向 60 美元。

开发者正自发地在链上部署与股票价格挂钩的合成资产。英伟达、谷歌等公司股票相关资产已在 Hyperliquid 上进行交易,且该过程无需 Hyperliquid 团队直接参与。该平台正从单一交易场所演变为金融基础设施本身。

潜在风险分析

一份客观严谨的分析报告,必须包含对潜在风险的充分揭示。

中心化程度: 验证者节点集合规模较小,优先考量交易速度而非分布广度。每秒 20 万笔交易的处理能力系以牺牲部分去中心化特性为代价。相较于以太坊或比特币网络,该网络在理论上面临更高的合谋攻击风险。

代币解锁压力: 仅 24.8% 的代币处于流通状态,团队代币的月度分配将持续进行,与市场状况无关。若平台交易量下滑导致回购力度减弱,代币解锁所带来的抛压将难以对冲。

安全事件记录: 包括 Taylor Monahan 于 2024 年 12 月标记的朝鲜关联钱包活动,以及针对清算引擎边际情况的 Jelly 漏洞利用事件。两起事件的处理结果均未能完全消除外界的担忧。

监管政策不确定性: 一个无需客户身份识别且提供高达 125 倍杠杆的衍生品交易所,其运营模式的可持续性取决于主要司法管辖区的容忍度,该容忍度存在变数。

坦诚指出上述风险,并非表达悲观立场。对于任何项目而言,最有力的看涨论述恰恰建立在对其潜在脆弱性的清醒认知之上。

加密交易本质的回归

其演进脉络清晰可见。

Mt. Gox 验证了市场需求,却无安全保障;Coinbase 增强了信任,却牺牲了交易速度与全球可及性;Binance 提升了交易性能,却牺牲了透明度;FTX 佯装集大成者,内核却是欺诈。

Hyperliquid 是首个真正尝试系统性解决此前所有失败模式并存弊病的平台。其交易速度之快,令人浑然不觉其去中心化属性;其运作透明度之高,足以令信任不再依赖于个人或机构。这一切,由一群拒绝妥协、不走捷径的建设者所缔造。

11 人团队,零风险投资参与,未设市场部门,无时代广场广告牌。

唯有一位物理奥林匹克金牌得主,在顶尖量化交易机构习得交易之道,亲历业内最大交易所窃取 80 亿美元用户资产后,决心亲手构建理想中的交易场所。

2.6 万亿美元交易量,占据去中心化交易所永续合约未平仓总量的七成。

所有评论