2024 年 11 月 12 日,特朗普胜选后第五天,一家新加坡 AI 教育公司宣布将 90% 以上的储备资产换成比特币,称之为「比特币优先」战略。当时该公司承诺将 90% 以上的当前及未来储备以比特币形式持有,当时持有约 440 枚 BTC,成本约 102000 美元。

16 个月后,这家叫 Genius Group 的比特币财库公司宣布已于第一季度出售其全部剩余比特币以偿还债务,并将在市场条件更有利时重新建立持仓。

截至 2026 年 3 月,Genius Group 持有 84 枚 BTC,价值约 570 万美元,其持仓自 2025 年 4 月起持续下降,当时美国法院曾暂时禁止其扩大比特币持仓。该公司第一季度业绩表现强劲,营收同比增长 171% 至 330 万美元,毛利润增长 228% 至 200 万美元,净利润从 2025 年第一季度亏损 50 万美元转为盈利 270 万美元。

信仰持续了 16 个月,财务压力只用了一个法院裁定。美国法院冻结了 Genius Group 的发股和募资权利,融资渠道切断的那一刻,比特币储备从战略资产变成了唯一的流动性出口。

飞轮正转和反转,速度一样快

2024 年底那波「比特币财库」热潮,卖的是一套特定的股价逻辑,企业宣布持有比特币、股价跟着比特币涨、市值上涨后再发股票继续买币,如此循环往复。Strategy 用这套逻辑积累了 76.2 万枚比特币,成为市场上最大的单一持有主体。

这套飞轮的问题在于,它对体量高度敏感,Strategy 的比特币持仓可以作为抵押品撬动下一轮融资,小公司的几十枚或几百枚 BTC 做不到这一点。当比特币从高点回落,股价随之承压,再融资窗口收窄,飞轮开始反转。

而反转的速度和正转一样快。

David Bailey 旗下比特币财库公司 Nakamoto 在 2025 年第四季度财报中披露其出售价值约 2000 万美元 BTC,以建立美元运营储备,该储备旨在为战略举措、整合活动和运营支出(包括与未偿还的 Kraken 贷款相关的利息支出)提供资金,从而满足公司近期的流动性需求。公司表示,仍将比特币视为长期战略储备资产,此次出售仅为短期流动性管理,并非战略转向。

其 2025 年第四季度数字资产公允价值变动造成的损失为 1.426 亿美元,投资损失 1080 万美元,主要与公司在 Metaplanet 比特币相关投资的价值下降有关。

Empery Digital 走得更克制一些,3 月 27 日以来卖出 370 枚 BTC,均价 66632 美元,套现约 2470 万美元用于偿还到期贷款,同步释放此前抵押的 1800 枚 BTC。账上仍剩 2989 枚,债务压力暂时出清,但卖出的触发点同样是债务到期,而非主动择机。

矿企的算盘:用比特币换 AI 算力

而在同期,和财库公司同样选择卖币还有比特币矿企。不过,矿企的出售逻辑和小公司不同,不是被债主逼的,是主动换仓。

Bitfarms CEO Ben Gagnon 在 3 月 31 日的财报电话会上说了一句话:「我们最终将不再持有比特币。」

这家公司名字里还带着 Bit,正在把自己改名为 Keel Infrastructure,战略方向切换至 AI 和高性能计算数据中心。据该公司 3 月 31 日的公告显示,截至 3 月 27 日,其现金与比特币流动性约 5.2 亿美元,并宣布已获股东批准最早于 2026 年 4 月 1 日完成迁册美国并更名为 Keel Infrastructure,股票代码预计将改为 KEEL。公司同时计划「择机」出售约 2400 枚、价值约 1.61 亿美元的比特币,用于投入 HPC 与 AI 基础设施建设,进一步淡化纯比特币矿企定位。

Bitdeer 走得更彻底,每周账上挖出的比特币都全部清仓。尽管 Bitdeer 董事长兼 CEO 吴忌寒一度回应市场称,现在持有为 0 不等于未来会一直如此。但目前该公司仍维持比特币零持仓。

仍持有超 18000 枚比特币的 Riot Platforms 则是持续而稳定地在卖,2025 年最后两个月卖出价值 2 亿美元的比特币,今年 1 月再卖 1818 枚套现 1.616 亿美元,本周转出 500 枚约 3413 万美元。在去年稍早出售比特币时,Riot Platforms 执行副总裁曾公开表示「我们已经在卖,并将持续从资产负债表上出售比特币以支撑运营需求和资本支出」。

实际上,矿企面临的是同一套压力,比特币挖矿利润率在价格回落后持续受压,转型 AI 算力托管需要大量资本开支,比特币是他们手里流动性最好的资产,自然变成了转型的启动资金。

Strategy 的飞轮,现在转得还顺吗

据 BitcoinTreasuries.NET 监测,3 月上市公司共购入 47000 枚比特币,同期 9 家公司合计减持 22000 枚,净增持压缩至 25000 枚。其中 94% 的买入量来自 Strategy 一家。

与此同时,CryptoQuant 报告称,非 Strategy 企业购买量降至约 1000 枚比特币,较峰值下降约 99%,占比降至 2%。新增需求接近退出,相关企业购买次数降至 13 次(峰值为 54 次),显示资金投入与参与度均明显减弱,整体市场需求结构高度集中于 Strategy。

Strategy 今年的主要融资工具已经从可转债切换到可变利率永久优先股 STRC,目标价格锚定 100 美元面值,目前年化股息约 11.5%。3 月 9 日至 15 日那一周,Strategy 买入 15.7 亿美元比特币,其中 75%(11.8 亿美元)直接来自 STRC 当周销售净收益。简单说,是在向传统固收投资者收月息,用收来的钱买比特币。

这套机制的精妙之处,每发行一笔 STRC,Strategy 会同步增发 MSTR 普通股,两笔资金合并买币,把整体杠杆率锁定在约 33%。这让它在持续扩张资产负债表的同时,维持了财务结构的稳定性。

3 月 23 日,Strategy 启动启动三项新的 ATM 发行计划,最高 441 亿美元 ATM 发行计划。A 类普通股(代码:MSTR)发行规模最高 210 亿美元,可变利率永续优先股 STRC 发行规模最高 210 亿美元,8% 永续优先股 STRK 发行规模最高 21 亿美元。与此同时,公司将 STRC 优先股授权股数由 70,435,353 股增加至 282,556,565 股,并将 STRK 优先股授权股数由 269,800,000 股减少至 40,270,744 股,原 STRK 优先股旧发行计划已于 3 月 22 日终止。

但这台机器有两个关键约束。

第一是 mNAV。Strategy 股价对比特币净值的溢价,从高峰时的 2 倍以上压缩至目前约 1.04 至 1.19 倍。溢价高时增发股票能做到「每股比特币含量增加」;溢价贴近 1 倍时,增发本质上是等价置换,飞轮的加速效应消失。

第二是极端情景下的现金储备。Strategy 账上约有 22.5 亿美元现金,按当前 STRC 股息支出规模,理论上可以在不增发、不卖币的情况下支撑约 25 个月的股息支付。这意味着即便遭遇深度熊市,它也不会像小公司那样立刻被迫清仓,但如果熊市持续时间超过这个窗口,且再融资渠道同步关闭,卖币还息的压力就会现实化。而 Strategy 是目前全网最大的单一比特币持有方。

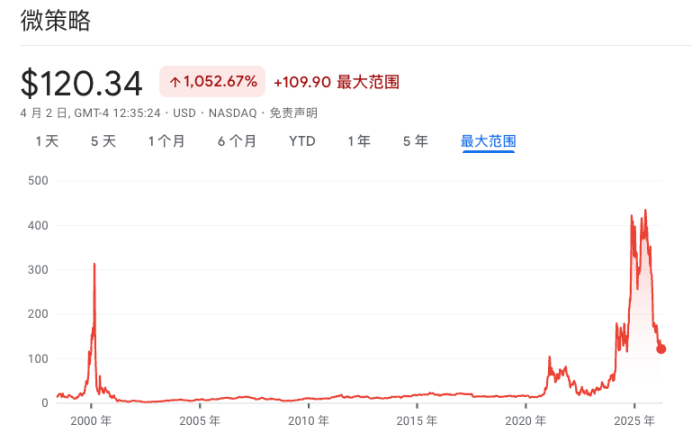

微策略股价波动

Metaplanet 在亚洲复刻了类似路径,Q1 增持 5075 枚,总持仓升至 40177 枚,融资依赖日本低息债券市场。体量远小于 Strategy,但逻辑同构,面临同样的 mNAV 约束。

「比特币财库」这个概念从来有两层含义混在一起,一层是真正的储值信仰,一层是股价套利工具。价格在高位时两层含义可以共存,回落之后,区别就出来了。持续融资能力决定谁能留下来,没有这套机制的,正在用比特币偿还 2024 年的账。

甚至于连不丹皇家政府也在卖币,这个喜马拉雅小国从 2019 年起用廉价水电低成本挖矿,2026 年 Q1 累计出售约 1.2 亿美元,持仓从峰值约 13,000 枚压缩至约 4,452 枚,缩水约六成。

这意味着,就连成本最低、最没理由卖的持有方,都在选择落袋。市场上明牌承接这些筹码的,似乎仅剩为数不多的 Strategy 几家。

Strategy 目前持有的比特币已占全网流通供应量的 3.6%,还在持续增加。这个数字,是「去中心化储值资产」和「华尔街资本结构标的」两种叙事之间,越来越难忽视的张力。

所有评论