PicWe 正在重塑跨链互操作体系,通过 CATM 驱动的跨链架构,打造了一种全新的解决方案。其采用无桥架构,不仅最大限度地减少了流动性碎片化,增强了安全性,还显著降低了跨链互操作的成本。

链原生特性,正在导致链上世界的流动性过于分散、割裂且严重失衡。据统计目前大约有 80% 到 90%的流动性锁定在 EVM 应用中,这给新兴生态的建立与发展带来了挑战,抑制了Web3 的创新。许多新兴生态因缺乏良好的多链互操作性方案,不得不陷入持续的流动性争夺战中。

一个显而易见的例子是,每次新兴 Layer2 及其相关生态应用的预期空投、造富效应都能吸引圈内用户的眼球,但进入新公链的成本和门槛让大多数用户望而却步。这些用户多来自以太坊、BNB Chain 等成熟生态,但传统跨链桥的高成本和高门槛阻碍了大部分用户参与其中。在后 DeFi 时代,行业始终在探索如何实现资产在多链之间的高效、安全、低成本流动,同时为用户提供无缝的使用体验。

PicWe 项目是众多探索者之一,该项目以全链无准入竞价编排协议Omni-Chain Permissionless Bidding Orchestration Protocol (OPBOP)、动态流动性矩阵Dynamic Liquidity Matrix (DLM)、可编程代币传输Programmable Token Transfer等系列技术方案为基础,率先在 Movement 上推出了行业首个以无桥、无信任交易模式(CATM)为特点的跨链交易模式,以打造下一代全链流动性基础设施。

作为跨链领域的创新者,PicWe 的解决方案受到了市场的广泛认可。据悉,该项目在 Movement Labs 举办的 “Battle of Olympus” 黑客松活动中,从 2,100 个参赛项目中脱颖而出,荣获 DeFi 赛道一等奖。同时,PicWe 在过去三个月展现了令人瞩目的增长势头。自上线以来,该项目已吸引了 72.7 万用户,处理了来自 16.3 万个独立地址的 22.1 万次交互,总交易量高达 3.26 亿美元。

作为 Movement 生态中跨链解决方案的杰出代表,PicWe 不仅稳固了其在 Movement 生态中的领先地位,也正在迅速崛起为最优的全链流动性基础设施之一。

在传统的跨链交易中,跨链桥通常扮演着较为重要的媒介角色,其通常通过锁定、包装等系列方式来帮助交易者在不同的链间实现资产的跨链转移。虽然传统跨链桥为早期链上世界的流动性交互做出的巨大贡献,但其弊端同样而是十分十分明显的。

事实上,对于一笔基于跨链桥的跨链交易,通常会涉及到锁定、铸造以及赎回等系列操作,而每一个步骤通常都需要用户支付一笔 Gas 费,所以一次跨链不仅会为用户带来较为高昂的摩擦成本,还无形中增加很多繁琐的交易步骤以及较高的交易延迟。当然,传统的跨链桥甚至加剧了流动性的碎片化,一些跨链方案选择将资产会以独立的包装代币形式存在于不同的链上,比如 WBTC 等,这种分割降低了资产的整体流动性和可用性。

更值得关注的问题在于安全性,许多跨链桥依赖于中心化或半中心化的托管方来确保源链上锁定资产的安全,这导致极高的单点风险。即便是引入一些 PoS 验证组,但随着单条链的流动性减少,攻击成本就就会大幅降低,从而增加其受到恶意行为者攻击的风险。事实上,早期互操作性的探索曾引发的一系列安全事件举不胜举,不仅引发了争议,并且很多人曾对此失去了信心。

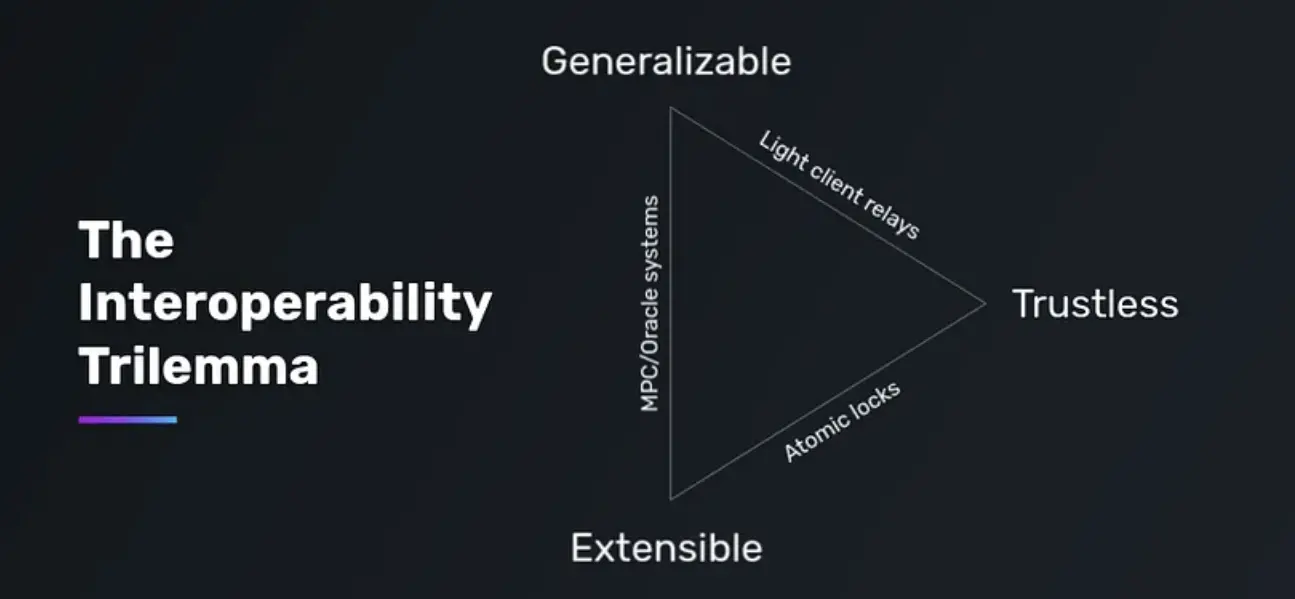

此前,Connext 的创始人 Arjun Bhuptani 提出了“互操作性三难困境”的概念,指出在区块链之间实现互操作性时,很难同时满足以下三个特性:通用性(在两条链之间传递任意数据的能力)、可扩展性(能够在异构链上快速部署的能力)以及无需信任性(最小化信任假设)。

可见,跨链桥确实对行业的发展起到了十分重要的作用,但它仅仅是权益之计,一定不是跨链方案的最终状态。

图:跨链不可能三角

对于 PicWe ,并没有选择在原有跨链桥思路的基础上继续创新,而是通过引入了状态通道、流动性激励等系列方案构建了一套不需要媒介的去中心化的跨链交互体系,用户仅需要在源链上进行验证,就能实现多链的资产跨链交易。

PicWe 跨链交易系统主要由链抽象交易模型(CATM)作为驱动,该模型在多链间都部署有合约负责交易状态的更新和协调,并通过构建一套独特的全链无准入竞价编排协议,能够随时为不同的两条链进行服务。

事实上,传统跨链桥的跨链流动性,主要是靠在源链以及目标链分别锁定足额资产,以保证在链两端的兑付,当目标链资产储备不足时跨链将变得低效甚至难以实现。而对于PicWe 的 CATM 模型并不是依赖于锁定或者铸造资产来保证流动性,而是通过搭建一套赋有激励的 LP 体系来“向外求”。

具体而言,PicWe 所部署的合约,无论是在源链还是目标链,都可以理解为一个全链流动性池,该池由 LP 角色提供来提供流动性且赋有激励。

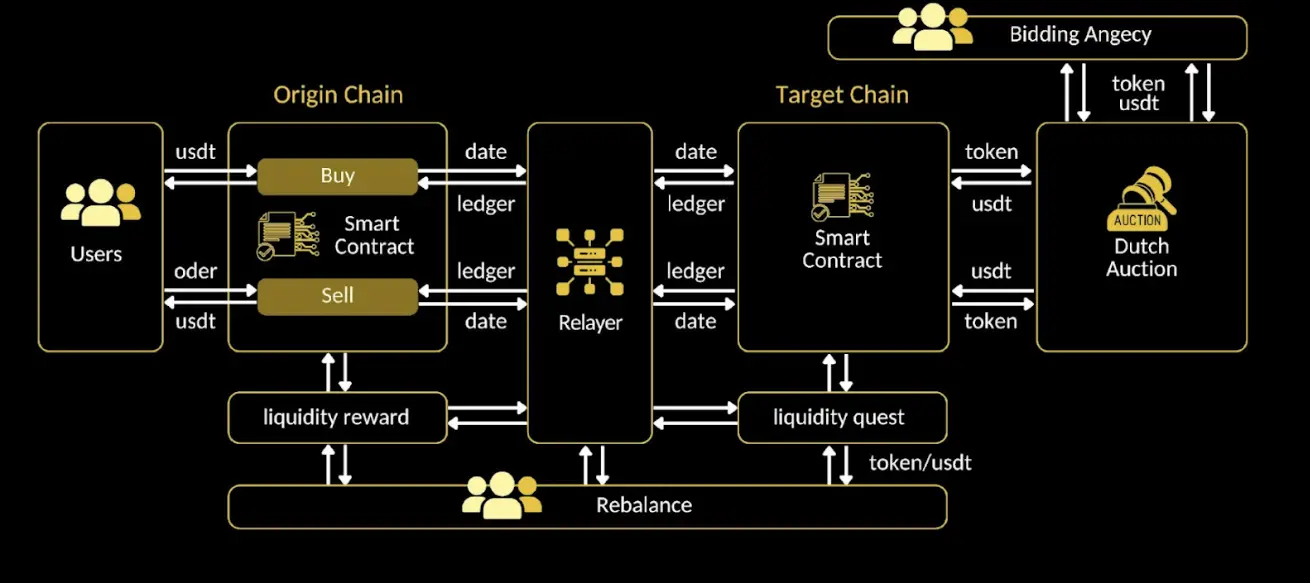

当具备跨链交易需求的用户,将资产存入源链合约中时,类似于将资产注入到源链的流动性池中,并选择对应的目标链、填写地址,通过单链签名向全链无准入竞价编排协议完成多链支付请求后生成订单。合约记录用户的资产后,分布式的中继器会负责将用户在源链的交易状态安全地传递到目标链,信息包括交易日期(date)、账本(ledger)、订单详情等,实现状态以及数据的传递。

而对于目标链合约,在验证源链合约的签名是否有效,检查源链交易是否满足所需的区块确认数后(延迟确认,防止双花、预言机操控、闪电贷等风险),目标链合约池最终在用户指定的地址释放资产。

最重要的是,在 CATM 体系中,持续具备流动性再平衡的能力。

在以往,LP 用户将能够通过向不同链上的合约池提供流动性的方式,从中获得 Farming 激励,以保证不同链上的合约池或者说资金池流动性充足,且保持动态。

而当目标链上的流动性不足时,PicWe 通过荷兰拍的方式向 LP 或其他流动性提供者寻求更多资产,其特点在于在最初对于某资产设定一个价格,并随着流动性愈发充足而使得代币价格不断下降(激励效果不断下降)。对于 LP 而言,流动性的差值代表着套利机会,差值越高套利机会越大,那么对于一笔荷兰拍交易开始时,会瞬间吸引大量的 LP 套利者参与其中,保证目标链合约池以最快的速度恢复流动性,同时也确保了流动性补充的成本最优。

基于这套体系,如果某条链的流动性不足,PicWe 也会通过上述 Rebalance 机制,将其他链的资产转移到缺乏流动性的链上,以保证不同链间流动性的充足与均衡。

得益于 PicWe 的跨链流动能力以及不同链间的流动性差值,流动性提供者可以同时在多个链上赚取收益,突破单链资金池的限制,同样投资者能够通过聚合所有支持链的流动性收益来优化回报。

所以我们看到,在上述过程中,PicWe 的方案并不涉及代币原生的铸造与赎回,也无需托管用户的资产,并且 PicWe 本身是从源链到目标链直接基于可编程代币传输技术传递原生资产信息,保持资产在源链和目标链原生状态以及流动性的完整性、最大限度地优化了资产的跨链效率,并保持整个过程的完全去中心化。

基于上述技术特点,PicWe 的无桥方案正在呈现出“多、快、好、省”的优势。

传统的跨链方案受限于流动性池提供的代币种类,无法支持中长尾资产的跨链购买,比如我们难以直接使用 Base 链的 USDT 买到 Solana 链的 PNUT 资产。

这就好像在商超、仓储购物,用户只能购买到由供货商(LP)提供的指定商品(Token)。而由于压货存在资金成本,商超、仓储能买到的商品品类都是有限的。想购买到任意商品,只能通过线上 P2P 的方式。

PicWe 的全链无准入竞价编排协议 Omni-Chain Permissionless Bidding Orchestration Protocol (OPBOP) 正在创造一个让用户能够买到任意链上任意 Token 的去中心化“线上商城”,即通过 PicWe,用户可以使用任意链的 USDT 购买到任意链上的任意资产。

传统的跨链方案需要用户先将源链上的资产(比如 USDT)换成跨链桥接受的资产(比如 ETH)才能进行跨链。而跨链完成后还需要将资产兑换成自己想购买的资产(比如将 ETH 兑换成 PEPE)。整个交易过程中,环节过多、链条过长,用户体验较差。

通过 PicWe 购买全链资产的过程中,只需要一步就能在链上完成,全程无需跨链、Swap。无论是 EVM 链还是异构链都能够在 1 分钟内完成交易。

PicWe 的无桥方案打破了跨链不可能三角的禁锢。用完全去中心化的方式实现了全链资产的链上交互,避免了过去跨链协议可以使用和转移用户资产的风险。这种无桥方案从始至终都“不碰”用户资产,既能避免项目方作恶,又能避免黑客攻击。

无桥方案可以节省跨链桥费用、Swap 费用和 Gas 费用。而现在流行的意图交易、链抽象方案也只是代替用户完成复杂的跨链操作,其中产生的多次 Swap、跨链、Gas 等费用依旧需要用户承担。通过 PicWe,用户本质上是支付 USDT、直接购买目标链上的 Token,可以节省所有中间费用,每笔交易成本可以控制在 1 USDT 以内。

目前, PicWe 已经案率先基于这套方案在 Movement 堆栈上进行了实践,基于 Movement 网络,PicWe 支持用户无缝地在任何区块链上交易资产,如交易者可以使用 Movement 网络上的 USDT 购买其他链上的任意代币,包括比特币区块链上的 BTC。

通过独特的动态流动性矩阵 Dynamic Liquidity Matrix (DLM)技术,在跨链的资本效率上,PicWe 相对于传统的跨链方案有着极为明显的优势。 PicWe 提供的 LP 池,不再是传统的单一交易对池,其 USDT 池每时每刻都在提供不同交易对的流动性。而且是按需提供,只有在用户提交了交易某个 Token 需求的时候,池内的 USDT 才会提供对应 Token 的流动性,极大程度上提升了 LP 池的收益。

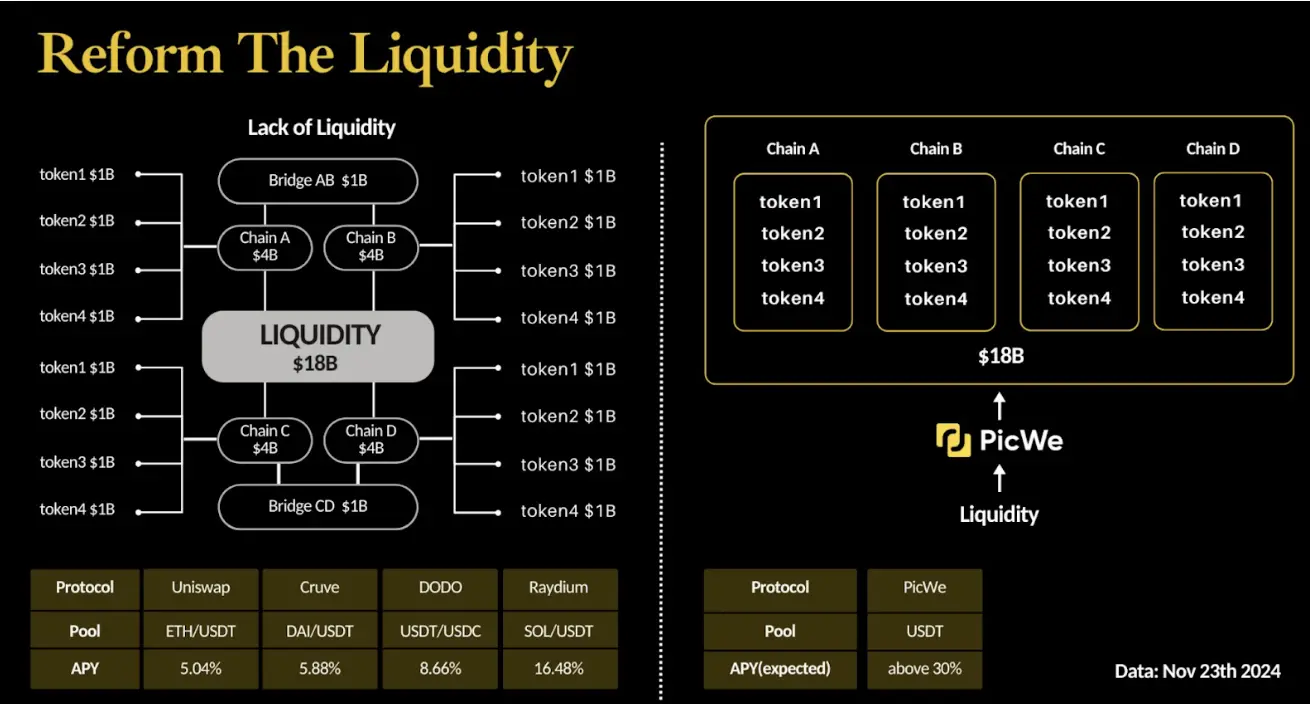

我们看到,在上图中,左侧为传统的流动性方案,右侧为 PicWe 的方案。

传统的流动性方案示例中,总流动性为 ,但这些流动性被分散在不同的链和桥之间,总流动性为18B ,但这些流动性被分散在不同的链和桥之间:

- 每条链(如 Chain A、Chain B、Chain C、Chain D)各自拥有 流动性,桥(如和)分别持有1B 流动性。

- 每条链上有多个资产(Token1、Token2、Token3、Token4),每种资产的流动性为 $1B 。

我们可以很直观的看到,传统跨链桥方案的流动性是极为分散的,各链和桥之间的流动性无法互通,导致资本利用率低。当单链或桥上的流动性不足以满足大额交易需求,容易造成价格滑点,并且各链上的资产彼此独立,难以整合利用。

而在 PicWe 的方案中,通过动态流动性矩阵将链进行抽象化处理,并将分散的 $18B 流动性整合为一个可跨链调用的整体池,各链上的资产(Token1、Token2、Token3、Token4)通过 PicWe 系统实现互联互通。流动性统一后,各链上的用户可以共享整体流动性,避免因链上资产不足导致的交易失败或高滑点。

同时基于 CATM 交易体系和动态流动性矩阵,PicWe 并不需要为每条链分别注入无效的流动性,显著优化资本分配,同时还能够为流动性提供者通过 PicWe 的协议获得高达 30% 的 APY 。从现阶段看,主流的 DEX 所提供的 LP 收益通常不超过 10%,并且由于常年流动性充足,其可观的 LP 套利机会并不多。

而 PicWe 的收益来源于流动性差,不同资产间、不同链间的流动性差一定是长期存在的,这也就意味着 PicWe 将常年能够为 LP 用户提供可观的套利收益,并以此保证跨链系统的效率,同时满足多个角色的需求。

从 C 端用户的角度出发,PicWe 可以是一个不错的资产跨链、跨链交易以及收益工具,但 PicWe 不仅仅是 To C ,而是期望走 B2B2C 的路线。

事实上,PicWe 其不仅仅以工具定义,而更多的将自身定义为底层跨链流动性设施,其通过开放 SDK 来让所有链上应用能够与之集成,并通过其技术方案来获得全链拓展的能力。

比如对于一个 DEX,可以基于 PicWe 的 SDK 与 PicWe 进行组合集成,DEX 将能够进一步为用户提供跨链交易的能力,甚至基于此进一步提供一些创新的交易产品、衍生品产品板块,提升平台功能并通过更为优质的潜在收益捕获用户。而对于 PicWe 而言,通过成为下层设施并服务于 B 端应用,其能够将这些合作者的用户间接纳入到生态体系中,并加速其方案的规模性采用。

PicWe 正在重塑跨链互操作体系,通过 CATM 驱动的跨链架构,打造了一种全新的解决方案。其采用无桥架构,不仅最大限度地减少了流动性碎片化,增强了安全性,还显著降低了跨链互操作的成本。同时,借助 OLBC 模型,PicWe 提供了一个稳健的机制来维护网络稳定性并激励流动性贡献者。

作为一套全新的跨链互操作体系,PicWe 不仅突破了“互操作性三难困境”,还为传统跨链桥提供了一个可扩展的替代方案。同时,通过全新的拓展与组合方式,重新定义了跨链互操作性的范式,为链上世界从分散走向统一提供了全新的基础。

原文链接:https://www.chaincatcher.com/article/2159986

什么是 PicWe?

PicWe 是由 Copariot Labs 打造的世界第一个全链 IRO 启动平台,赋能Real-World Assets (RWA)的统一全链流动性的协议基础设施,致力于:Redefining Liquidity Across All Chains !! 从而实现:无国界金融系统结算层的愿景!

PicWe 已经兼容六大公链:Movement、BNB Chain、Base、Arbitrum、HashKey、Plume。PicWe 集成以下核心模块:全链流动性协议、全链原生稳定币 WEUSD、RWA 投资平台(已支持美债/基金:景顺美国高级贷款策略基金:年化8%企业债-已上线、年化4%USB瑞银美债-即将上线)、多链原生兼容、去中心化治理;不是工具合集,是完整的链上操作系统。

PicWe 依托一系列技术方案,包括全链无准入竞价编排协议(Omni-Chain Permissionless Bidding Orchestration Protocol, OPBOP)、动态流动性矩阵(Dynamic Liquidity Matrix, DLM)和可编程代币传输(Programmable Token Transfer),在 Movement 平台上推出了行业首个以无桥、无信任交易模式(CATM)为特点的跨链交易模式。该举措旨在构建下一代全链流动性基础设施。

PicWe 将三大核心功能融合为一个信任最小化的技术栈:

- ☠️

IRO 启动平台(初始 RWA 资产发行)实现现实资产的代币化,一次上链,多链流通——无碎片化资金池,无跨链桥风险。 - ☠️

无桥全链流动性协议,用完全去中心化的方式,实现资产在EVM、Move、Solana间便捷、安全、低成本的自由流动。 - ☠️

面向 AI 智能代理的结算层提供供自治代理调用的执行基础设施。PicWe 开放级MCP,代理提出请求,PicWe 原子结算并完成链上执行。

通过构建这一全链流动性基础设施,PicWe希望推动去中心化金融的创新,并为B2B2C市场带来无限可能。

核心价值主张

- ☠️ 任意资产任意链交易 — 无需桥接,原子级结算

- ☠️ 一次存入,多链收益 — POL 机制激活闲置资金,跨链赚取奖励

- ☠️ 机构级 RWA 发行框架 — IRO 支持发票、国债、房地产等资产的代币化,并实现全链同步分发

- ☠️ AI 友好设计 — 提供意图驱动的 API,钱包、dApp、AI 代理均可通过一次调用完成换币、质押或策略部署

PicWe 是现实资产与全链无许可流动性的交汇点 ——在所有链上,同时发生。

相关链接:

- ☠️ https://copariot.com/

- ☠️ https://linktr.ee/PicWeOfficial

为什么叫 Naka? 取自比特币创始人 Satoshi Nakamoto 中Naka!

我们是一群来自“零级市场”,具备挖掘、捕获“破坏式创新”「特质及品味」人的狙击猎人社群!

让我们一起一起掀桌子:上车 Crypto2.0 牌桌做主人,不做“Crypto1.0 牌桌”韭菜…...

我们认为一生成功捕获一次:零级市场「破坏式创新」足矣!

欢迎对Bitcoin2.0、一人公司/Solopreneur 、一人资本/Solo VC、DevRel 开发者关系、社会企业/social enterprise、网络国家/The Network State、开发者经济体、破坏式创新等话题感兴趣的朋友们,一起加入 NakaLa₿s 捕手社群,一起做狙击猎人,拒做韭菜!!

- 访问 https://news.naka.vc

- 关注 https://t.me/Naka_Labs

- 关注 https://x.com/JinJian5

- 订阅星球 https://t.zsxq.com/B5FJs

所有评论