撰文:Candy

在多重宏观利空叠加之下,尽管 2026 年开年的加密市场表现并不理想,风险偏好明显回落,但一个更底层、也更难逆转的变化正在发生:加密资产的持有者结构,正在持续向机构端迁移。

一方面,现货 ETF 的推出,已经将加密资产正式纳入全球主流资本市场的被动配置体系;另一方面,以上市公司和大型资产管理机构为代表的 DAT 正在成型,数字资产开始以会计确认的方式进入企业资产负债表。

当资产的持有逻辑从交易转向配置,从单纯的风险敞口转向资产负债表,一个问题不可避免地被反复追问:这些资产,是否应该、也是否能够,产生原生收益?

在这一背景下,Staking 不再是锦上添花的收益增强工具,而正在演变为机构持有数字资产的基础配置环节。真正的分歧,已经不在于要不要做 Staking,而在于:

什么样的 Staking 服务,才配得上机构的资产负债表?

一、对于机构资金而言,Staking 的门槛到底在哪里?

从表面看,Staking 是一个极其简单的行为:锁仓—参与主网共识—获得区块奖励。对于散户而言,这无非就是产品前端点击一下按钮的行为。但一旦这个行为发生在 ETF、上市公司或大型资管机构身上,它的复杂性就是成倍的增长。

抛开这些机构本身对区块链技术 / 节点运营技术上门槛外,更大问题还来自合规、审计和治理难题。一旦质押后,资产的属性包括监管风险如何处理?审计上的收益来源和证明的问题,包括资产的安全及控制权的问题,操作风险如何处理?潜在的损失如何处理?

这也是为什么,尽管 Staking 在散户端早已成熟,但在机构端始终推进缓慢,不是因为收益不够,而是市场上能够一揽子解决上述问题的机构比较稀缺。

二、以 HashKey Cloud 为例:为何 Staking 可以做成一门上限极高的生意

如果仅仅是把 Staking 理解成租几个服务器帮助跑一下节点,然后获取维护主网安全的收益,那显然是低估了其拓展性。过去,缺少这样的观察样本,但是去年 11 月,HashKey 的上市给我们提供了极佳的观察对象。

1、企业级链上运营,可靠性第一

根据 HashKey 招股书的披露,其旗下的 HashKey Cloud 整体管理 AUM 达到了 290 亿港币,位居亚洲第一。面向机构提供了一整套企业级质押营运基础设施,包括节点运营、密钥管理、风控、奖励结算和合规报告等。在整个部署架构上,通过多地理位置,冗余部署,自动故障转移、实时监控等技术手段,这个系统迄今已稳定运行五年。

其整个设计非常清楚的传达了一个含义:让质押行为本身,符合机构对关键基础设施的可靠性要求。这或许也是为什么一经推出,HashKey Cloud 能够迅速成为香港首批获证监会批准、支持 ETH ETF 质押服务的提供商之一的原因。

2、非托管 + 受监管是必要的两个前提条件

在机构级 Staking 中,最难解决的并不是技术问题,而是一个看似矛盾的要求:既要资产始终处于受监管托管框架内,又要参与链上共识获取原生收益。

从招股书能看到,整个 Cloud 的设计正式围绕这个展开:客户资产始终存放于 HashKey 持牌托管平台的独立账户;资产在质押期间不离开托管体系,不转移至第三方钱包;HashKey 仅负责验证者密钥与节点营运,不触碰资产所有权。

这一结构,让 ETF 发起人、上市公司与机构投资者能够在完全受监管的框架下参与 Staking,而无需在收益与合规之间做取舍。

3、可审计、可验证、可报告是机构化的重要门槛

无论是对于 ETF 还是上市公司,其面临的核心难题还是审计问题。收益来源是否清晰,是否可以验证,能不能产生完备的报告。从招股书中,我们也能够清晰的看到,HashKey Cloud 通过一整套的运营流程和报表能力,来解决机构在财务处理上的重大难题。

换而言之,Staking 不再是一个需要反复向审计师解释合理性的特殊操作,能够顺畅纳入入机构既有的风控、会计与治理框架之中。在满足上述条件之后,数据的变化几乎是必然的,HashKey Cloud 的质押规模自 2022 年起快速放大,并成为 HashKey 集团中少数具备规模效应、且持续盈利能力的业务板块。

4、商业结构的延展,链上资管的入口

从商业结构上看,未来的 Staking 是链上世界极少数具备规模化扩张业务的特征。首先整体上业务受 AUM 驱动;其次是收入具有持续性;最后则是天然嵌入合规、托管与风控体系。

一旦机构选择某一家平台作为其质押与验证基础设施,后续的路径几乎是确定的。除了节点验证,还有收益再投资,甚至包括更复杂的链上资管与结构化产品。

这也是为什么,从 HashKey Cloud 的披露结构来看,质押服务并不是一项孤立业务,而是整个链上营运收入的核心来源,而在这个竞赛中,往往先发优势就是绝对优势。

三、2026 年的新起点,为什么 Staking 强者恒强?

站在 2026 年的时间节点回看,Staking 的意义已经发生了根本性转变。

它不再只是链上参与者的收益增强手段,而正在演变为机构持有数字资产后的默认配置动作。随着合规进程推进,庞大的机构资金开始系统性地参与质押,其规模与节奏,正在深刻改变整个网络的参与结构。

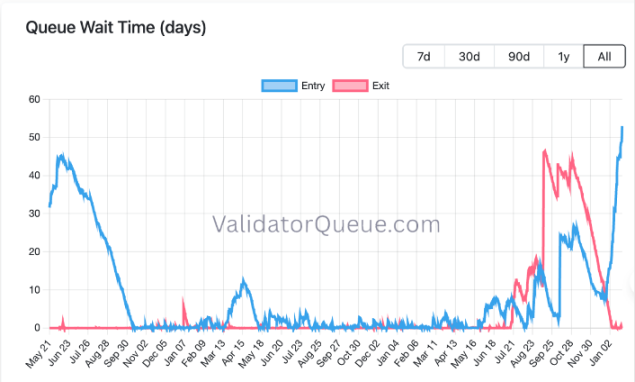

以太坊为例,在现货 ETF 尚未通过之前,验证节点的进入与退出整体相对平稳,网络参与者结构高度稳定;而自 2025 年下半年起,随着 DAT 的兴起,节点进入与退出等待时间显著抬升,背后对应的,正是传统机构资金开始批量进入质押体系。

这一轮增量并非来自散户,而是来自资产负债表逻辑清晰、资金属性长期化的机构资本。与高度内卷、转换成本极低的 DEX 或链上借贷协议不同,机构级 Staking 天然具备极高的信任壁垒与迁移成本,这也决定了该赛道的竞争格局,将呈现出极为典型的强者恒强特征。

其根本原因在于:在机构语境下,Staking 首先得是一项合规以及相对稳健的业务,其次才是技术服务。但这些都需要长期、持续的积累,无法通过短期资本投入或激进扩张实现弯道超车。一旦某一服务商率先进入合规体系,其优势并非线性增长,而是呈现出明显的复利效应。

从这一视角回看 HashKey Cloud 的增长轨迹,其亮眼数据并非源于短期销售能力的爆发,而是长期合规投入、托管能力建设与机构信任积累叠加后的自然结果。

另一方面,运营层面的路径依赖同样显著。在 Layer1 全面转向 PoS 之后,节点服务商的信用并不来自营销,而是来自可验证的历史数据:是否发生过 Slash、长期在线率表现、极端行情与网络拥堵下的稳定性。这些数据一旦形成,便难以复制。

因此,即便后进入者在技术水平上接近,也很难在短时间内追赶既有参与者。这也解释了为何在以太坊质押看板 rated.network 上,按验证权重计算 HashKey Cloud 位居全球前十,但其 APR 却能稳定跻身前五——背后对应的,是更高的有效出块率、更低的隐性惩罚与长期稳定运营所累积的结构性优势。

当合规资质、运营记录与历史表现形成正反馈,收益自然会向少数具备长期信用的节点集中。这正是机构级 Staking 赛道强者恒强的本质原因。

四、结语:重估 Staking 基建的价值

站在 2026 年新起点上。随着 ETF 与 DAT 持续扩张,机构持有加密资产的核心目标,正在从价格博弈转向资产效率最大化。Staking 收益或许不会重现过去那样远超真实世界固定收益的水平,或许会变成一个加密市场的基准利率。

那么,紧接而来的则是,其自然会向更复杂的链上资管形态演进,无论是去做机构收益增强的放大,还是去做纯粹的资管,所有这些能力,都建立在一个前提之上:底层基础设施必须被监管、审计与机构内部风控所接受。

这意味着,能够承载下一阶段链上资管的,并不是收益最高、动作最快的参与者,而是那些已经在合规、托管、风控与可审计运营上完成前置建设的基础设施提供者。

从这个角度看,是时候重新审视并重估 HashKey Cloud 这类基础设施的价值了。这些此前并不显眼、却长期深耕底层的合规基建,在机构化浪潮真正到来之际,其意义已经明显超出帮助机构做 Staking 本身。

它们真正提供的,并不是单一的收益服务,而是为机构搭建了一条从 Staking 出发,能够在合规、审计与风控框架内,逐步过渡至链上资产管理的可持续路径。

在一个由机构主导的加密市场中,这种路径能力,往往比短期收益更稀缺,也更难被复制。

所有评论