撰文:mariaa.eth,General Partner 普通合伙人

摘要

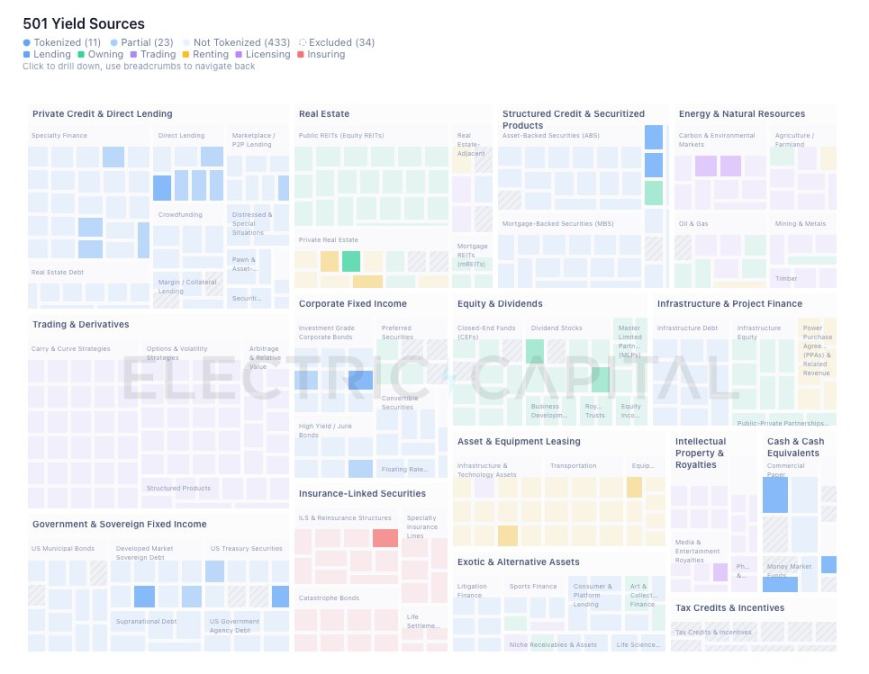

我们梳理了 501 种现实世界收益来源,并将它们与当前链上已落地的现实世界资产(RWA)进行交叉比对。

- 稳定币需求率先将国债带上链。如今,国债资产的高度集中,正进一步推动更高收益的资产上链。

- 那些让高收益资产看似可以「即时变现」的主流方案,最终都会把收益率拉向无风险利率。

- 可代币化的收益来源极其丰富。七大机遇板块,揭示了链上可以释放的价值空间。

- 最大的挑战在于分销。在 35 个规模超 5000 万美元、具备收益能力的非稳定币类现实世界资产中,只有 2 个持有者数量超过 2000 人。这在很大程度上是当前机制设计导致的。

- 即便存在诸多阻碍,链上现实世界资产仍会持续增长。早在链上无风险利率出现之前,就有三分之二的稳定币存量留存下来;如今稳定币总规模已突破 2800 亿美元,结构性需求正在推动更多现实世界资产上链。

创业者有机会将难以代币化的资产带上链、掌握其分销渠道,或是搭建能承接所有资产的底层基础设施。

稳定币需求带动国债上链,集中度正推动高收益资产跟进

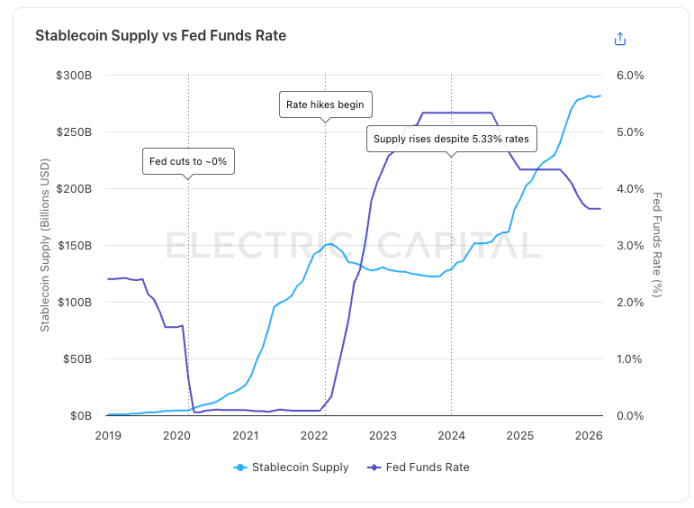

过去,稳定币供应量与联邦基金利率呈反向关系:利率接近零时,规模突破 1800 亿美元;利率攀升至 5% 以上后,供应量回落。但 2024 年 1 月,这一规律被打破 —— 即便利率维持在 5% 以上,稳定币供应量重新开始增长,至今已突破 2800 亿美元。

稳定币供应量与联邦基金利率呈反向变动,这种关系一直持续到 2024 年 1 月,此后两者开始脱钩。数据来源:Electric Capital 稳定币仪表盘、美联储经济数据(FRED)。

变化的核心是:无风险利率正式出现在链上。从 2023 年 Ondo 开始,到 2024 年贝莱德、Centrifuge 相继入局,发行方开始将国债收益以链上代币形式提供。稳定币持有者第一次不必离开加密生态,就能获得无风险收益。

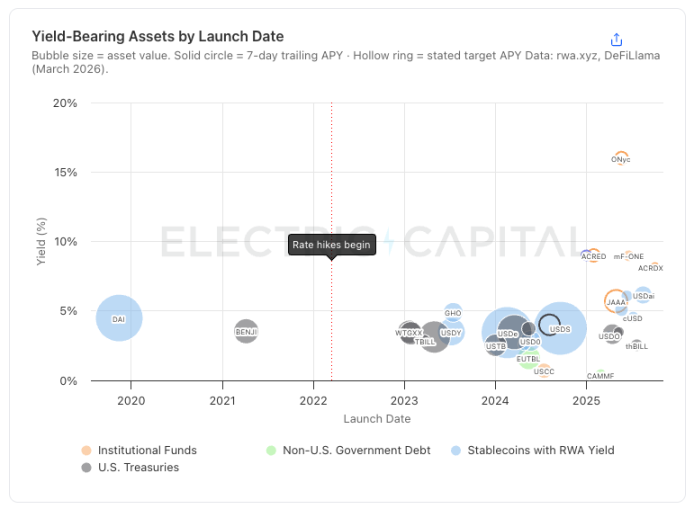

按推出日期划分的计息现实世界资产(RWAs)。气泡大小反映总资产价值。最大的资产集中在 3-5% 的收益率区间。较新、规模较小的产品推出推高了收益率曲线。数据来源:rwa.xyz 的 7 天 trailing APY 和成立日期、DeFiLlama Yields API、协议文档。

国债现已成为规模最大的现实世界资产类别,规模约 110 亿美元。同一逻辑也带动了其他债权类资产上链:

- 私人信贷:28 亿美元

- 公司债券:19 亿美元

- 非美主权债:11 亿美元

市场高度集中:前 10 大资产占据总价值的 64%,18 个头部产品的收益率集中在 3%–5%。

这种集中度正在倒逼稳定币储备多元化,进而拉动更高收益资产上链。但高收益资产的上链难度,远大于国债。

所有代币化资产都存在时间错配,所有折中方案都会损耗收益

链上资金全天侯流动、秒级结算、同一区块内即可重新配置;而链下资产做不到。每一个现实世界资产代币化,都面临这种时间错配,主要体现在两方面:

- 配置滞后。链上存入的资金,只有真正投到底层资产后才开始产生收益。一笔私人信贷需要数周审批,一笔不动产交易需要数月完成。在此之前,资金处于空转状态。

- 赎回滞后。投资者想退出时,底层资产无法立刻变现。即便是规模最大的代币化国债产品 BUIDL,也要通过贝莱德每日结算,只是 Circle 提前垫资 USDC,才让用户感觉「即时到账」。ACRED 底层基金每季度才开放一次赎回;房地产基金更是锁定数年。

国债已是流动性最好的链下资产,尚且需要额外方案来实现「链上即时性」,高收益资产更是如此。解决方案的成本与资产非流动性成正比:底层资产越慢、越不流动,折中方案消耗的收益就越多。

目前有三类主流方案来弥合时间差,本质都是把非流动性成本转移给愿意承担的一方:

A. 闲置资金放入高流动性资产

把资金池的一部分放在低收益、但可随时取用的资产里,让新资金立刻有收益、提款无需等待底层到期。

- 放入 DeFi 借贷:例如 Maple 的 syrupUSD 池,把未投出的资金放在 Aave 等协议作为缓冲,新资金立刻计息,但会拉低整体收益率。

- 持有短期国债作为缓冲:例如 sUSDai 用国债作为基础收益,同时发放以 GPU 为抵押的贷款。

B. 在资金池内分摊收益

把新资金直接并入已在产生收益的资金池,让单个用户感受不到配置延迟。代价是:老用户补贴新用户,资金池越大,稀释效应越不明显。典型如 Morpho 金库。

C. 从第三方获取流动性

用户不从基金赎回,而是从第三方拿到现金,基金本身无需卖出任何资产。这类方案仅加速赎回,不解决资金配置问题。

- 稳定币池提前垫资:Circle 为 BUIDL 提供最高 2000 万美元 USDC 垫资,用户可即时换成稳定币。

- 做市商按净值收购:Centrifuge 与专业做市商合作,7×24 小时即时赎回,上限 1.25 亿美元。

- 在 DeFi 以 RWA 代币抵押借贷:用户不必赎回,直接抵押借出稳定币,这一机制也为后续杠杆「循环操作」提供了基础。

时间错配的根源,是一端在链上、一端在链下。只有缩小这一差距,高收益资产才能真正在链上跑通。

可代币化收益来源极其丰富,七大板块蕴藏链上机遇

目前仅有 34 种收益来源实现了链上落地,且高度集中在国债、私人信贷、公司债券等少数领域,其余大部分尚未形成规模,主要面临七大类障碍。

全文 501 种收益来源的完整数据集、可交互图表,可点击链接查看。

最大的挑战:分销

新的收益类型、新的投资策略,只有触达到资金才有意义。而目前,分销渠道极度有限。

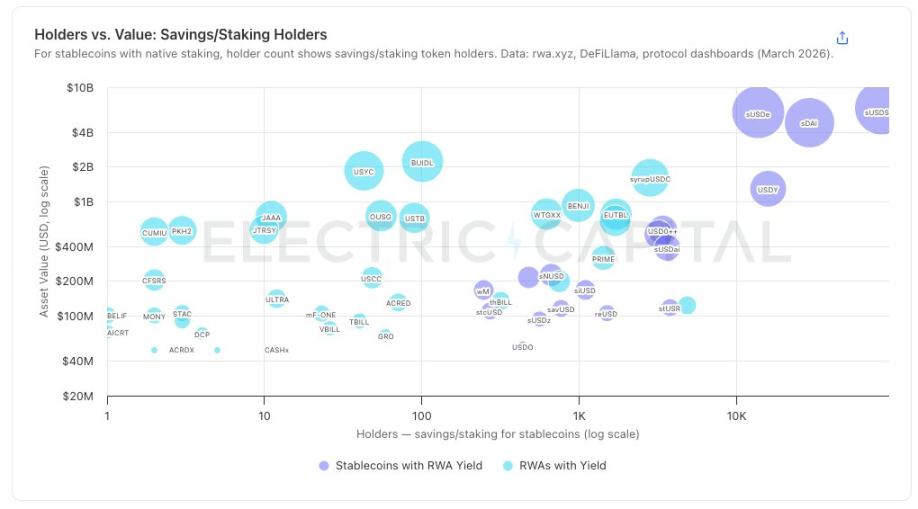

每个气泡代表一种产生收益的资产,其大小由链上价值决定,并筛选出实际获得收益的储蓄 / 质押持有者。数据来源:rwa.xyz、Etherscan 以及其他链上扫描工具。

大部分生息资产都高度集中:35 个规模超 5000 万美元的非稳定币 RWA 中,有 33 个持有者不足 2000 人。很多是结构性限制:比如 BUIDL 仅限合格投资者参与,最低投资额 500 万美元,天然只有约 100 个持有人。

但对本可以面向大众的产品而言,持有人数量少,反映出当前 RWA 高度依赖合作方分销。少数例外是 sUSDe、sDAI、sUSDS 这类质押型稳定币,它们拥有海量普通用户。

这一对比,指向三种分销模式:

A. 与大型配置方、风控管理者合作

像 Sky、Ethena 这类大型机构,一次决策就能调动数亿资金。Centrifuge 的 JAAA 一度规模超 7 亿美元,几乎全部来自单一机构配置;一旦大额赎回,资产规模一天内缩水 44%。即便是 BUIDL,前 10 大持有人也控制着 98% 的份额,基本都是协议与机构。

Steakhouse、Gauntlet 这类金库风控方,则决定金库可以投向哪些资产,一旦失去合作,就等于失去一条分销渠道。

贝莱德、阿波罗这类巨头有议价能力,小型发行方只能激烈竞争准入资格。

B. 掌控稳定币,将收益资产内嵌到底层

- 多元收益稳定币:如 Sky,同时分散配置多类代币化 RWA。

- 专一策略稳定币:如 USDe、reUSD、sUSDai,只内嵌单一策略,再逐步拓展更多收益类型。

谁掌握稳定币,谁就掌握最直接的分销入口。

C. 嵌入已有海量用户的应用

Coinbase、Wirex、Kraken 等平台通过接入第三方金库,直接把链上收益带给终端用户。风控方负责风险与链上逻辑,平台负责合规与获客,项目方无需直面用户。但目前这类模式仍高度依赖金库风控方,并非完全独立的分销路径。

长期具备壁垒的路径只有两条:要么自己掌握分销,要么成为分销层无法替代的基础设施。

即便阻力重重,链上现实世界资产仍将持续增长

链上资金具备很强的粘性。早年利率上行、链上没有无风险利率时,稳定币规模下滑但并未崩盘,大量资金依然留在体系内。而在链上现实收益出现后,稳定币从 1300 亿美元增长到超 2800 亿美元。

五大力量正在叠加推动 RWA 需求:

A. 稳定币基本盘扩大,收益偏好更加多元

管理数十亿资金的协议国库、普通储蓄用户、风险偏好型投资者,需求完全不同。有人想要 3% 的稳健国债收益,有人想要 8% 的私人信贷,有人想要 15% 的杠杆策略。当前可选择产品极少,需求极度饥渴。

B. 资产高度集中、相关性高,倒逼多元化

目前链上 RWA 高度集中于低收益、高度相关的资产,单一国债基金 BUIDL 同时支撑着多个头部协议。一旦底层资产承压(如私人信贷违约率攀升),集中持仓会快速崩塌。同时,平台想要差异化吸引用户,也必须引入更多样的资产。

C. 金库模式可以承接单一资产无法消化的久期与流动性风险

多资产金库不要求每一项资产都快速、高流动,大幅降低了新资产上链的门槛。Morpho 规模已突破 60 亿美元,阿波罗也与其达成合作,将其作为代币化信贷的分销渠道。

D. 分层与收益拆分,扩大每一类资产的受众

通过分层(Tranching),同一份收益可以切分成不同产品:

- 优先级:收益 4%,优先保本,适合保守机构。

- 劣后级:收益 12%,风险更高,适合追求高收益的用户。

Pendle 则是把生息代币拆分为本金代币和收益代币,让用户锁定固定收益或博弈浮动收益,为传统不会直接买 RWA 的交易者创造了新需求。

E. 杠杆放大存量资产的需求

当 RWA 代币可在借贷市场作为抵押品时,用户就可以「循环操作」:存入 RWA → 借出稳定币 → 再买入更多 RWA。5% 的收益资产,在 2–3 倍杠杆下,扣除借贷成本后可达到 8%–10%。每一次循环,都在不新增底层资产的情况下,创造增量需求。

这些力量相互强化:一旦资产上链、可组合、可抵押,金库、分层、杠杆循环会共同放大需求,远超资产本身能吸引的规模。

全产业链机会

- 挖掘并代币化全新类别资产

- 搭建让资产更容易上链的基础设施

- 设计不损耗收益的资金配置与赎回方案

- 在底层资产完全代币化之前,用合成产品提供链上收益敞口

- 打破当前依赖大型机构的分销格局,打通新的机构资金通路

- 为每一类 RWA 做结构化设计,覆盖更多类型用户

每一个新资产上链,都会让下一个资产更容易上链,支撑它的基础设施也会更有价值。

研究方法

我们梳理了 15 个资产类别、共 501 种独立收益来源,排除了 34 种依赖不可转让法律关系、特定辖区税收优惠、已无活跃市场的品种,最终以 467 种作为分析样本。

链上状态判定标准:

- 已代币化:至少有一款对应链上产品规模 ≥ 5000 万美元;

- 部分代币化:有链上产品,但均 < 5000 万美元;

- 未代币化:暂无链上产品。

黄金、白银、私募股权等不产生稳定收益的品种,未纳入收益来源统计;股票因股息上链尚未自动化,仅归类为部分代币化。

所有数据截至 2026 年 3 月 8 日。

所有评论