——算力资产化、POP生态协同与 SORA 通缩机制的整体分析

一、DeFi 3.0 与算力金融的背景

如果回看过去几个周期,Web3 项目的成功标准其实高度统一:收益率够不够高、增长曲线够不够快、叙事够不够刺激。这些指标在牛市里确实有效,因为流动性充足,情绪本身就能掩盖结构问题。但一旦进入震荡或下行阶段,这套标准就会迅速失效。

真正决定一个协议能不能活下来的,从来不是它在高点时跑得多快,而是当新增资金放缓、情绪退潮之后,这套系统还剩下什么。

DeFi 1.0 的问题已经被反复验证——“挖出来就卖”并不是用户的问题,而是结构默认允许这种行为。DeFi 2.0 尝试通过协议自有流动性来延长生命周期,但如果底层资产无法沉淀价值,最终也只是把空转做得更精致。

Luma 国际的不同之处在于,它并没有继续在“收益高不高”这个问题上做文章。相反,它选择把问题本身推翻重来。它不再优先讨论“如何产生收益”,而是从一开始就直面三个更不讨喜、却更关键的问题:收益是否有真实、可持续的来源?价值会不会留在系统内部?用户有没有理由长期留下来,而不是赚一波就走?

正因为回答的是这些问题,Luma 国际从设计之初就不是一个“收益工具”,而是一套试图长期成立的金融结构。它关注的不是今天的数据好不好看,而是五百天、八百天之后,这套机制还能不能正常运转。

二、Luma 国际的核心机制设计

很多 DeFi 项目失败,并不是因为用户贪婪,而是因为系统假设用户不会贪。

Luma 国际的思路恰恰相反:它从一开始就假设用户一定会卖、一定会算账、一定会在不合适的时候选择退出。所以它没有试图用口号去教育用户“长期主义”,而是通过机制本身,直接改变短期行为的性价比。

期权质押:先关掉卖压的水龙头

Luma 国际的所有结构,都从期权质押开始。用户质押 POP 后,并不会在未来拿回一份可以重新流通的 POP。系统会自动生成 POP / LUMA 的 LP,并将其永久锁定在底池中。

这个设计看起来很激进,但逻辑其实非常直白:只要 POP 能回到市场,卖压就永远存在;只要卖压可能集中释放,系统就永远不稳定。

期权质押的结果,是一次持续发生的供给侧收缩。POP 从短期交易资产,转化为支撑整个体系运行的生态基础资产,而且这个过程是不可逆的。也正是这种不可逆性,才让 POP 具备了长期价值锚,而不是依赖情绪支撑价格。

Rebase 与单币质押:不是为了更高收益,而是改变行为

在需求侧,Luma 国际并没有去卷更高的表面 APY。它选择了 Rebase 自动复利机制,把“时间”直接写进收益模型。收益不再是一次性发放,而是持续复投、不断叠加;每一次领取,都会伴随明确的成本。这意味着频繁操作在数学上不再理性,短期套利的边际收益会被自然压缩。

Rebase 的核心价值,并不在于复利数字本身,而在于它对行为的引导作用。当收益与时间深度绑定,长期参与自然成为最优选择,而不是被强行要求。LUMA 的单币质押并不是用来和期权质押竞争,而是作为需求侧稳定器存在,与供给端的结构性收缩形成对称,从而降低整体波动。

卖压不是敌人,而是必须被消化的变量

Luma 国际并没有幻想“用户不会卖”。相反,它从一开始就假设卖出一定会发生,于是选择用制度而不是情绪去处理这件事。

线性释放避免集中抛压,提前释放需要支付燃烧成本,而这些燃烧手续费并不会变成“项目收入”,而是被系统性地用于回购。

于是,一个关键变化出现了:卖压不再只是系统风险,而是系统燃料。参与越多、使用越频繁,回购就越强。这种买盘并不依赖市场情绪,而依赖协议本身的运转频率。

三、Luma 国际在 PopChain 生态中的角色

任何金融结构,都无法脱离其运行环境而独立存在。Luma 国际的重要优势之一,在于它并不是孤立部署的协议,而是运行在 PopChain 生态之中。

在 Pop 生态体系内,各模块的分工非常清晰:

PopChain 提供底层结算、安全与扩展能力;

PopSwap 承载核心金融流动性;

Nivex 连接更广泛的交易需求与外部资本;

PunkVerse、PopGame、PopMe 等应用层负责真实使用场景;

Pop X 推动资本扩张与生态加速。

在这一体系中,Luma 的角色并不是某一个功能模块,而是金融执行层。它负责把进入生态的资金转化为长期结构,把短期行为转化为可被系统吸收的过程,把应用增长转化为可复用的金融基础。随着 Pop 生态的扩张,新的应用不需要从零搭建金融系统,而是可以直接承接 Luma 已经存在的结构。

就如同一个飞轮一样,互相赋能,互相推动彼此的发展。

这也是为什么说,Luma 的价值是随生态放大的,而不是被稀释的。

四、SORA 子币的经济模型与价格逻辑

如果只从价格表现看,SORA 很容易被当作“又一个涨得快的子币”。但从结构上看,SORA 在 Luma 国际中的定位其实非常明确:它并不是用来刺激参与的激励代币,而是承担价值吸收与通缩调节功能的子币层。

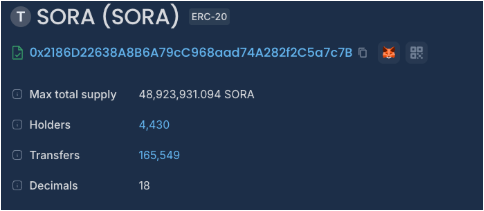

这也决定了 SORA 的设计逻辑与传统炒币模型几乎相反。其总量在设计之初即被固定为 2.1 亿枚,并全部注入流动性池;系统持续执行自动燃烧机制,所有卖出行为都会被即时销毁;同时,SORA 不支持直接购买,用户只能通过生态参与获得配额。这一系列约束,从源头上限制了短期投机行为的空间。

更关键的是,SORA 与 LUMA 的收益释放机制形成了强绑定关系。在 Luma 国际中,用户收益释放所产生的燃烧手续费,有相当一部分会被系统性地用于回购并销毁 SORA。只要协议在运行、收益在发生,SORA 的回购需求就会持续存在,而且这一买盘并不依赖市场情绪,而是由系统使用频率直接触发。

这种结构带来的结果非常清晰:SORA 的买盘是持续、结构性存在的,而卖盘则是一次性的、不可逆的。随着参与规模扩大、收益体量增长,SORA 的燃烧速度会自然加快,其通缩过程由协议运行本身驱动,而非外部叙事推动。

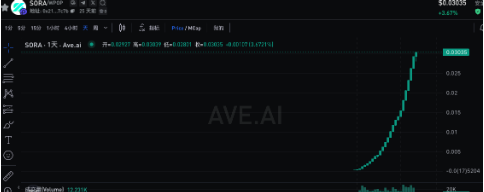

从实际数据来看,自 12 月 14 日 Luma 国际上线以来,,SORA 已累计销毁 161,076,068.906 枚,占总量的 76.7%,目前流通量仅剩约 48,923,931.094 枚(23.3%),且通缩仍在持续。对应地,SORA 价格在同一阶段内从约 0.00025 美元上涨至 0.03 美元,累计涨幅接近 120 倍。上涨仍在继续。

需要强调的是,这一价格变化并非市场情绪驱动的短期结果,而是供给被快速压缩后的结构性反馈。从更高层面看,SORA、LUMA 与 POP 构成了一套协同关系:POP 通过期权质押转化为长期锁定资产,LUMA 承载收益与复利机制,而 SORA 负责吸收系统运行过程中溢出的价值。三者相互作用,共同完成 Luma 国际所构建的金融网络结构。

五、Luma 国际的长期发展方向

没有任何项目是注定成功的。

但 Luma 国际至少在几个关键维度上,明显降低了失败概率:供给在持续收紧,卖压被制度化处理,买盘来自协议内部,用户被自然引导长期参与,整个 Pop 生态为其提供放大环境。它不承诺暴涨,也不保证结果。

但它做了一件更难、也更重要的事——尽可能把结构搭到不那么容易崩的位置。如果你愿意,下一步我可以继续帮你把这篇文章扩展到完整 7000 字级别,补上算力金融历史、Luma 1.0 到 2.0 的演进对比,以及 SORA 在不同市场阶段的表现路径。

所有评论