导言:谁在为下一轮牛市埋伏笔?

2024 年至 2025 年的加密牛市,本质上是一个机构化的故事。彼时推动比特币突破 10 万美元的,并非散户的 FOMO 情绪,而是贝莱德 IBIT 上线后的 ETF 净流入和 Strategy 持续滚动的债券融资购币。那一轮牛市的底层逻辑,离不开机构在 2022 至 2023 年熊市期间默默完成的建仓。

如今历史似乎在重演,但细节截然不同。2026 年第一季度,比特币从高点回撤逾 25%,以太坊跌幅更深,市场情绪再度转冷。然而在这一背景下,一批机构的动作方向与价格走势背道而驰:企业金库在加仓,主权财富基金在加仓,银行系 ETF 在上架,欧洲传统金融机构在入局稳定币。这一切都在指向同一个问题:如果下一轮大行情仍将由机构资金驱动,那么这轮熊市布局阶段,到底是谁在买?

Odaily 记者深度调研了一季度的加密市场资金流入。

先说结论:即便第一季度市场经历惨烈回调,机构资金仍持续涌入加密市场。比特币从约 88,000 美元下跌逾 25%至 60,000 美元中段,以太坊跌幅更深达 35%,而 Strategy(原 MicroStrategy)仍逆势增持逾 100 亿美元比特币,主权财富基金穆巴达拉等机构也趁跌加仓,与此同时约 26 支单资产加密 ETF 在美国 SEC 新版通用上市规则框架下完成发行或提交申请。

2026 年第一季度买入的资金呈现明显的分化:部分对冲基金大举减持(Brevan Howard 削减 IBIT 持仓 85%),而企业金库、大学基金、ETF 发行商和阿布扎比主权基金则趁机抄底。风险投资方面,在交易数量骤降 49%的同时,季度融资总额仍维持在约 50 亿至 68 亿美元,其中三笔交易(BVNK、Kalshi、Polymarket)独占半壁江山。外部背景方面,2025 年 9 月 SEC 的新规将 ETF 审批周期从 240 天压缩至 75 天;2026 年 3 月 17 日,SEC 与 CFTC 联合声明将质押奖励认定为非证券,由此开启了一波质押型 ETF 的密集发行浪潮。

第一部分:活跃的机构买家与资金部署

新发加密 ETF(2026 年 1~4 月)

本季度上市的新发加密 ETF 产品密集。Bitwise 于 1 月 14 日在纽交所 Arca 推出 Chainlink ETF(CLNK),种子资金 250 万美元。Canary Capital 于 1 月 13 日同日上线两款产品:莱特币现货 ETF(LTCC,累计 AUM 约 970 万美元,为美国首支现货 LTC 产品)和 HBAR ETF(美国首支现货 Hedera 产品);该公司随后于 2 月再推出含质押收益的质押 SUI ETF。Grayscale 亦于 2 月推出 SUI 质押 ETF。21Shares 于 2 月 24 日在纳斯达克推出 SUI ETF(TSUI,AUM 约 1,250 万美元),并于 3 月 6 日推出 Polkadot ETF(TDOT,费率 0.30%,美国首支现货 DOT 产品,首周 AUM 约 1,100 万美元)。

老钱们同样发布了一些 ETF。贝莱德于 3 月 12 日推出 iShares 以太坊质押信托(ETHB),成为主流机构首支 ETH 质押 ETF,约 82%的质押收益直接分配给持有人。摩根士丹利于 4 月 8 日推出摩根士丹利比特币信托(MSBT),这是美国首支银行系现货 BTC ETF,费率 0.14%,首日吸金 3,400 万美元,上线 8 天后累计规模达 1.33 亿美元。此外,ProShares 于 1 至 2 月间推出了 CoinDesk 20 加密指数 ETF(KRYP),在纽交所 Arca 上市;NEOS 约于 1 月 29 日推出增强比特币高息 ETF(XBCI);Bitwise 推出了 Proficio 货币贬值 ETF(BPRO,BTC 与贵金属组合);野村/Laser Digital 于 1 月 22 日推出比特币多元化收益基金(BDYF,代币化收益产品);21Shares 于 2 月 25 日在苏黎世推出以 BTC 为底层资产的 Strategy 收益 ETP(STRC);Hashdex 则在第一季度将 NCIQ 扩容至覆盖 BTC、ETH、XRP、SOL 和 XLM。

总的来说,新钱(New Money),也就是市值更小的币种 ETF 正在发布,但是更有资历的老钱发布的 ETF 还是集中在高市值的老牌币种。

值得关注的 ETF 申请(截至 4 月 23 日仍待审批)

摩根士丹利于 1 月初提交了现货 BTC(MSBT,已于 4 月上市)、Solana 和 ETH 信托的 S-1 申请。高盛于 4 月 14 日提交了比特币溢价收益/期权策略 ETF 申请。Hyperliquid(HYPE)吸引了四家机构竞相申请:Grayscale(GHYP,3 月 20 日)、Bitwise(BHYP,4 月 10 日)、21Shares(THYP,4 月 14 日)和 VanEck(VHYP)目前均未获批准上市。Grayscale、VanEck、21Shares、Bitwise 和 Canary 均提交了 ADA 现货 ETF 申请,CME 的 ADA 期货合约亦于 2 月 9 日上线。Truth Social(Yorkville)于 2 月 13 日提交了 BTC+ETH 组合 ETF 及 Cronos 收益增强 ETF 申请。Bitwise 提交了 11 支加密策略 ETF(涵盖 AAVE、UNI、ZEC、TAO 等)。REX-Osprey/Defiance 提交了 27 支加密 ETF 申请,包括质押型产品和 3 倍杠杆产品。

目前来说,Hyperliquid 的 ETF 仍然最值得期待。

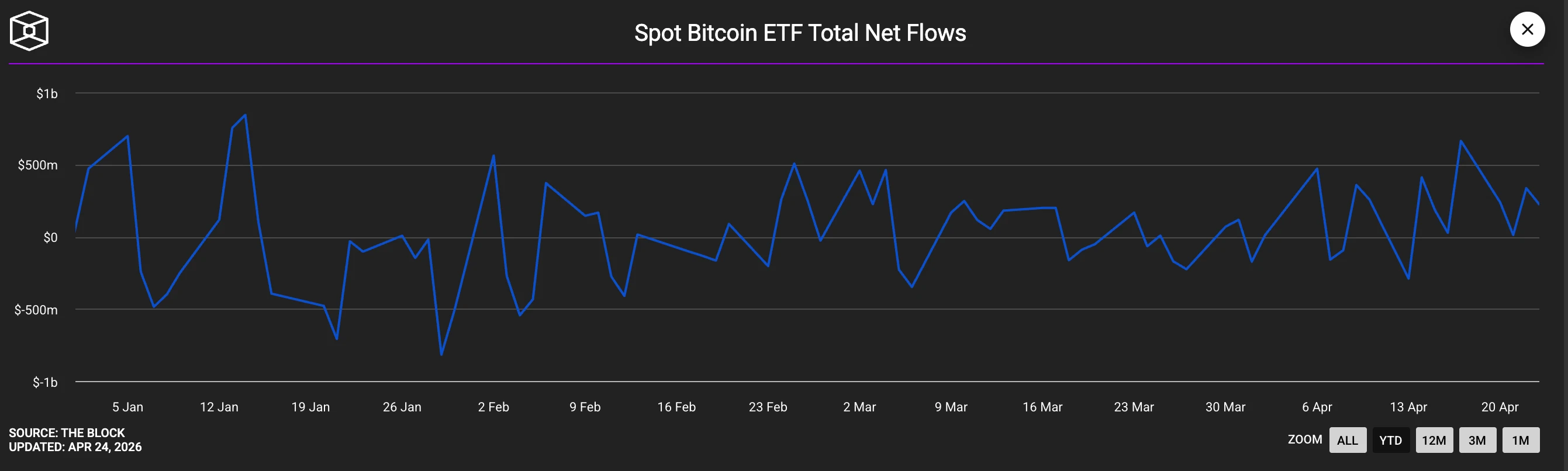

ETF 资金流动情况(2026 年第一季度)

现货 BTC ETF 资金流向起伏明显:1 月净流出约 16 亿美元(crypto.com 数据显示为连续第三个月净流出),但随着 3~4 月买盘回归,全季最终收窄至净正值。贝莱德 IBIT 仍为旗舰产品,第一季度净流入约 84 亿美元,但受价格下行影响,AUM 从约 780 亿美元缩水至约 540 亿美元。以太坊 ETF在 1 月初创下连续 19 天正流入纪录。XRP ETF 全季净流入 10.7 亿美元,连续正流入 43 天,同期表现远超 BTC 类产品。Solana ETF(BSOL、FSOL)合计 AUM 于 4 月突破 10 亿美元;高盛披露持有 1.08 亿美元 SOL ETF 仓位。

全季度净流入为正

上市公司比特币金库购买记录

Strategy(MSTR)本季度持续高强度增持。截至 2026 年 4 月 20 日,Strategy 累计持有 815,061 枚 BTC,均价 75,527 美元,成本基础约 616 亿美元。日本上市公司 Metaplanet(3350.T)于 2026 年 1 月 1 日披露,期间以均价 104,638 美元购入 4,279 枚 BTC,合计逾 3.8 亿美元;整个第一季度合计增持 5,075 枚 BTC,于 4 月 2 日披露时累计持有 40,177 枚 BTC,一季度购入成本约 4 亿美元。

Strive(ASST)于 1 月 13 日购入 123 枚 BTC,均价 91,561 美元,合计 1,130 万美元;随后与 Semler Scientific 完成全股票合并,合并后两家公司共持有 12,798 枚 BTC,跻身企业金库第 11 大,合并于 1 月 16 日完成。至 3 月中旬,Strive 通过 PIPE 及 Semler 合并累计持有约 13,628 枚 BTC。DDC Enterprise(NYSEAM)仅在 1 月便增持约 600 枚 BTC,至 3 月 19 日累计持有 2,383 枚 BTC,总价值 1.82 亿美元。

BSTR Holdings(Adam Back 主导、Cantor SPAC 运作)宣布将以 30,021 枚 BTC(价值 21.4 亿美元)推进上市。Twenty One Capital(XXI)截至 4 月 2 日持有 43,514 枚 BTC(价值逾 31 亿美元),为上市公司第二大比特币持仓方。Hyperscale Data(GPUS)于 4 月 21 日持有 663 枚 BTC,以 5,030 万美元入场,目标金库规模 1 亿美元。

以太坊及质押相关企业金库

BitMine Immersion(BMNR)是目前规模最大的以太坊企业金库,在第一季度通过 MAVAN 平台质押 74,880 枚 ETH(约 2.19 亿美元);于 2026 年 4 月 20 日当周单周购入 101,627 枚 ETH(逾 2.30 亿美元),为其 2026 年迄今最大单周买入。截至 4 月 20 日,该公司累计持有约 500 万枚 ETH,其中约 333 万枚已完成质押,AUM 约 129 亿美元。SharpLink Gaming(SBET)为第二大以太坊金库,持有约 86.7 万枚 ETH(价值 17 亿至 23 亿美元),近 100%已质押,于 3 月 10 日披露。

主要减持方

比特币矿企在第一季度整体为净卖出方。 MARA Holdings 于 3 月 4 日至 25 日出售 15,133 枚 BTC 套现 11 亿美元,用于回购可转换票据;Riot Platforms 出售 3,778 枚 BTC 套现 2.90 亿美元;Nakamoto Holdings 出售 284 枚 BTC;Genius Group 于 4 月 1 日清仓其全部 84 枚 BTC。不丹王国(Druk Holdings)年内以小额方式陆续转移约 4,200 万美元 BTC。Strategy 一家企业在 3 月的买入量占全部上市公司 BTC 净增持量的 94%。

银行与资产管理机构动向

摩根士丹利不止提交了 ETF 申请,该行于 2026 年 2 月向 OCC 申请数字信托银行国家特许牌照,并宣布通过 E*Trade/Zerohash 向零售客户开放 BTC/ETH/SOL 交易。

瑞银于 1 月 23 日宣布为瑞士私人银行客户提供 BTC/ETH 交易服务,覆盖其 7 万亿美元财富管理业务。

花旗集团于 2 月 26 日 Strategy World 大会上宣布推出机构级 BTC 托管基础设施。渣打银行于 1 月在香港上线机构 BTC/ETH 托管服务,并据报道正洽购旗下 Zodia Custody 全部股权(4 月 8 日)。

西班牙对外银行(BBVA)建议高净值客户配置 3—7%的加密资产。

欧洲 12 家银行(BBVA、法国巴黎银行、ING、裕信银行、比利时联合银行、丹斯克银行、瑞典商业银行、加泰罗尼亚储蓄银行、DZ 银行、DekaBank、莱法森银行、Banca Sella)基于 Fireblocks 平台组建 Qivalis 欧元稳定币联合体,符合 MiCA 监管框架(4 月 21 日)。

Vanguard 先锋集团向其旗下 11 万亿美元平台的 5,000 万经纪客户开放第三方加密 ETF。富达在 401(k)养老金计划中提供 1%的 BTC 配置选项,据报道已吸引约 8 亿美元资金。

野村证券、大和证券和 SMBC 日兴证券均宣布计划于 2026 年底前在日本推出加密货币交易所。

13F 披露(2025 年第四季度持仓,于 2026 年 2 月披露)

高盛加密 ETF 持仓合计约 23.6 亿美元,涵盖 BTC(10.6 亿美元)、ETH(10 亿美元)、XRP(1.52 亿美元)、SOL(1.09 亿美元),但 BTC 和 ETH 仓位分别环比削减 39%和 27%。

穆巴达拉(阿布扎比主权财富基金)将 IBIT 持仓增加 46%至 1,270 万股(约 6.31 亿美元),在市场下行期逆势增持约合 2,300 枚 BTC。

Al Warda Investments(阿布扎比投资局旗下)将 IBIT 持仓增至 820 万股(约 4.37 亿美元),推动阿布扎比主权资本加密敞口合计突破 10 亿美元。

Millennium 增持 IBIT 约 67%(增约合 8,100 枚 BTC,为整体最大持仓方)。

Jane Street 增持 IBIT 逾 50%至 2,000 万股。

哈佛大学将 IBIT 减持 21.5%,但首次建立 ETH 仓位(387 万股 ETHA,价值 8,680 万美元)。达特茅斯学院成为第四所入场的常春藤名校。

减持方面:Brevan Howard 大幅削减 IBIT 持仓 85%(从 3,750 万股降至 550 万股,折合减持约 17,700 枚 BTC);Farallon 削减 70%(减约 2,800 枚 BTC);Tudor 减持约 1,300 枚 BTC;德邵对冲基金将 IBIT 减半;Sculptor 几乎清仓 FBTC(削减约 90%)。

主权财富基金与各国政府

除穆巴达拉和 Al Warda 外,卢森堡主权财富基金 FSIL维持 1%比特币配置(约 850 万欧元),成为首支持有 BTC 的欧元区主权财富基金。萨尔瓦多延续"每日购入 1 枚 BTC"策略(现持 7,547 枚,合计约 6.35 亿美元),并于 1 月 29 日增购 5,000 万美元黄金储备。捷克国家银行(2025 年 11 月购入,延续至 2026 年)仍是全球唯一持有比特币的中央银行。

美国战略比特币储备至今零增持。 CoinDesk 于 3 月 6 日证实,特朗普行政令"进展迟缓";储备仍仅持有约 328,372 枚被没收的 BTC。白宫数字资产委员会成员 Patrick Witt 重申承诺,但实际购入行动至今未发生。美国各州中,仅德克萨斯州在 2025 年 11 月将 500 万美元注入 IBIT(另有 500 万美元尚未动用)。新罕布什尔州和亚利桑那州已有相关立法,但均未实际部署资金。关于CalPERS 拟配置 1%(约 5 亿美元)BTC的报道持续流传,但 CalPERS 官方至今未予确认。

家族办公室

两份调查揭示了截然相反的态势:摩根大通私人银行 2026 年家族办公室报告显示,333 家受访机构(平均净资产 16 亿美元)中,89%表示没有任何比特币配置,AI 投资是首要关注点。纽约梅隆财富/NOIA 调查则显示,74%的超高净值家族办公室正在投资或探索加密资产(较上年的 53%显著提升),典型配置比例为 2~5%,亚洲机构约 5%,美国和欧洲机构约 2~4%。

第二部分:2026 年第一季度加密风险投资融资汇总

2026 年第一季度加密 VC 融资呈现一个悖论:资本总量尚算稳健(同比下降 8%至 16%),但交易笔数却骤降 49%。 最全面的统计来自 Crypto-Fundraising.info(4 月 1 日),含并购在内共录得 222 笔交易,融资总额 68.1 亿美元;剔除并购后,纯 VC 投融资为 183 笔,共 47.7 亿美元。DefiLlama/DL News(4 月 4 日,仅统计 VC)追踪到 53 笔千万美元以上交易,合计约 50 亿美元。摩根大通估算第一季度数字资产总流入约 110 亿美元,约为 2025 年同期的三分之一。Galaxy Research 定期发布的季度加密 VC 报告截至 4 月 23 日尚未发布,但其 2025 年第四季度基准数据(85 亿美元/425 笔交易)可供环比参考。

核心数据

与 2025 年第一季度(VC 融资 53.7 亿美元,358 笔交易)和 2025 年第四季度(85 亿美元,425 笔交易)相比,2026 年第一季度 VC 融资总额约 47.7 亿美元,同比下降 11%,环比下降 44%;交易笔数为 183 笔,同比骤降 49%,环比降 57%。值得关注的是,平均单笔 VC 融资额同比大增 76%至 3,590 万美元(中位数 800 万美元),折射出显著的两极分化:种子轮以交易笔数计最为活跃(37 笔,共 2.52 亿美元),四笔 C 轮融资的平均规模则高达 1.088 亿美元。Pre-Seed 阶段均值仅 175 万美元,中间层市场几近萎缩。

三笔交易吞噬半个季度

本季度融资呈现极端集中且严重后置的特征。仅 3 月一个月便产生 44.3 亿美元融资(占全季 65%),2 月则惨淡收于 6.86 亿美元。

仅以下三笔交易合计就达 34 亿美元,约占全季披露融资总量的一半:支付赛道并购标的 BVNK(18 亿美元,3 月 17 日)、预测市场平台 Kalshi(Coatue 领投成长轮,估值 220 亿美元,10 亿美元,3 月 19 日)、以及洲际交易所战略入股 Polymarket(6 亿美元,3 月 27 日)。

预测市场龙头之争已经在融资领域白热化。

其他值得关注的大额融资包括:Rain(2.50 亿美元 C 轮,稳定币支付赛道,Iconiq/Dragonfly/Galaxy 领投,估值约 19.5 亿美元,1 月 9 日);BitGo 在纽交所完成 IPO,融资 2.13 亿美元(1 月 22 日);XBTO 战略融资 2.17 亿美元(3 月 25 日);Flying Tulip 代币发行 2.06 亿美元(FDV 10 亿美元);Whop 获 Tether 投资 2 亿美元(2 月 25 日);BlackOpal 拉美 RWA 融资 2 亿美元(1 月 8 日);Kraken/Payward 完成德意志交易所领投的 2 亿美元二级市场交易,估值 133 亿美元;LMAX Group 获 Ripple 投资 1.5 亿美元(1 月 15 日);Alpaca 完成 1.5 亿美元 D 轮;Bluesky 获 Bain Capital Crypto 领投的 1 亿美元 B 轮(3 月 19 日);Anchorage Digital 获 Tether 投资 1 亿美元,估值逾 40 亿美元(2 月)。

赛道分布:支付与预测市场力压 DeFi

2021 年牛市周期的明星赛道——链游、NFT、L1 基础设施——几乎已从融资排行榜顶端销声匿迹。

- 支付/稳定币赛道以 23.9 亿美元(占比 35%,17 笔交易)高居榜首;

- 预测市场以 17.2 亿美元(25.2%,11 笔)紧随其后;

- 金融/CeFi 以 8.35 亿美元(12.2%,25 笔)排第三。

- RWA(现实世界资产)融资 2.84 亿美元(4.2%,7 笔)

- 交易市场/平台 2.55 亿美元(3.7%,2 笔)

- 基础设施/L1-L2 融资 1.84 亿美元(2.7%,12 笔)

- DeFi 仅 8,900 万美元(1.3%,5 笔)

- NFT/链游/元宇宙则几乎可忽略不计。

前三大赛道合计吸收了全季披露资金的 72%。

活跃投资机构

Coinbase Ventures 以参投 12 笔位居机构投资者参投次数榜首,领先第二名逾一倍。其后依次为:Tether(8 笔)、Animoca Brands(7 笔)、CMT Digital(6 笔),以及 a16z crypto、Castle Island、Big Brain、Galaxy Digital(各 5 笔)并列。

所有评论