撰文:TTx0x,加密 KOL

翻译:金色财经 xiaozou

1、前言

Galaxy Digital(纳斯达克代码:GLXY)可以说是两个最强大长期趋势——加密技术与人工智能——交汇处被低估的机遇。市场正在错误评估 Galaxy,将其视为波动性加密公司,却忽视了其「皇冠明珠」资产 Helios 数据中心的巨大价值。Helios 是世界级 AI 基础设施平台,有望产生稳定、高利润率、长期现金流。

该投资观点的核心在于市场最终将对 GLXY 进行重新评级,因其成功实现了从数字资产服务公司向顶级 AI 基础设施运营商的转型。公司近期与 AI 超算服务商 CoreWeave 签署的为期 15 年的主力租约——涵盖 Helios 当前获批的 800 兆瓦总电力——验证了其商业模式,并预示约 7.2 亿美元年化经常性收入流及 90% 的 EBITDA 利润率。

Galaxy 相对于试图进行类似「比特币矿商向 AI 转型」的竞争对手具有明显优势,主要体现在拥有超过 18 亿美元净现金与投资的堡垒式资产负债表、具备深厚专业经验的管理团队,以及将 Helios 扩展至潜在 3.5 吉瓦园区的清晰路径。

2、投资观点:解锁顶级 AI 基础设施标的

(1)核心错误定价

Galaxy 由两个截然不同的业务板块组成:传统数字资产金融服务业务和新兴 AI 数据中心基础设施业务。然而市场目前仅通过单一视角——即加密公司——来评估 GLXY。GLXY 的价格走势仍与比特币高度相关,表明投资者尚未对其 AI 数据中心业务提供的顺风因素进行定价。

(2)意外收购机遇

2022 年末,Galaxy 以区区 6500 万美元的价格从 Argo Blockchain 处通过 distressed sale(困境资产出售)收购了 Helios 数据中心园区。当时 Argo 正面临破产需要清算资产。Galaxy 以远低于当前重置成本的价格获得了这项世界级基础设施资产。此次交易发生在 ChatGPT 引发 AI 驱动型电力和数据中心需求爆发之前,此举单独为 Galony 重新定位了未来十年的增长轨迹。

(3)Helios 的战略资产

Helios 绝非普通数据中心;它是专为满足 AI 革命需求而打造的一级基础设施资产。

电力优势:

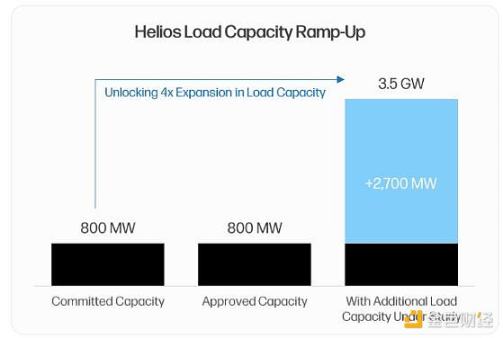

AI 数据中心行业面临的最大制约是电力供应。电力合同是超算服务商争相部署 GPU 能力的「限制性要素」。Helios 拥有与德克萨斯州电力运营商 ERCOT 签订的 800 兆瓦获批电力合同,这使得租户能够绕过通常需要 36 个月以上的新电网接入等待期。此外,该园区具备清晰明确的扩容路径,另有 1.7 吉瓦容量正处于负荷研究阶段,使初始站点的潜在容量可达 2.5 吉瓦。2025 年第二季度最新公告披露,公司已收购相邻土地并提交 1 吉瓦电网接入申请,将园区总潜在电力容量提升至惊人的 3.5 吉瓦,跻身全球最大数据中心站点之列。

规模与区位优势:

AI 超算服务商偏好集中化设施以实现规模经济与性能优势。Helios 作为单一可扩展园区完美契合此模式。其位于西德克萨斯的地理位置可获取全美最廉价且最可靠的电力资源。关键的是,Galaxy 正在投资建设长途光纤网络,确保达拉斯 / 沃斯堡都市圈 10-15 毫秒的传输延迟。这使 Helios 区别于日益增多的纯 AI 训练设施——其低延迟连接特性可解锁 AI 推理用例,从而确保溢价定价能力。

面向未来的设计:

当前建设的任何数据中心都面临数年内过时的风险。Galaxy 通过分阶段开发计划规避此风险,允许在每个新建设周期集成前沿技术。包括直接芯片液冷等先进冷却解决方案,这对下一代 GPU 至关重要。园区内 1000 万加仑的淡水蓄水池为这些关键冷却需求提供支持。

(4)CoreWeave 合作伙伴关系

与 CoreWeave 的合作是 Galaxy AI 数据中心战略最重要的验证。2025 年第二季度,CoreWeave 承诺租赁 Helios 当前获批的全部 800 兆瓦总电力。

交易经济性:

其 15 年三重净租赁协议极具吸引力。仅首批 600 兆瓦电力预计每年产生约 7.2 亿美元收入(包含 3% 的年递增条款)。由于采用三重净租赁结构(租户承担所有运营费用),该收入预计可转化为 EBITDA 且利润率高达 90%。

风险化解与价值验证:

这项里程碑式协议实现多个关键目标。首先,它提供长期可预测的现金流可见性,降低 Galaxy 的财务风险。其次,它有力验证了 Galaxy 的运营能力,确立公司作为可靠合作方的地位。这对吸引其他超大规模租户至关重要——这些租户更青睐拥有已验证履历的合作伙伴。

3、Galaxy 传统业务:盈利且具协同效应的基石

针对 Galaxy 的常见看空观点认为,其传统加密业务是增加波动性与风险的负资产。这种看法存在误解。实际上,Galaxy 的数字资产业务是盈利性强、市场领先的实体,为其其他业务提供资本与信誉协同效应。

Galaxy 数字资产业务主要由两大单元构成:全球市场(含机构交易、借贷和投行服务)以及资产管理与基础设施解决方案(含系列资管产品和质押等链上服务)。

其 2025 年第二季度财务数据印证了该业务的强劲盈利能力:

数字资产板块调整后毛利润达 7140 万美元,环比增长 10%;

全球市场表现跑赢大盘,机构贷款账目增长 27% 至 11 亿美元,显示其信贷产品需求增长;

投行业务展现并购顾问实力,是 Bitstamp 被 Robinhood 收购中的独家财务顾问;

资管与基础设施解决方案平台总资产环比增长 27% 至近 90 亿美元;

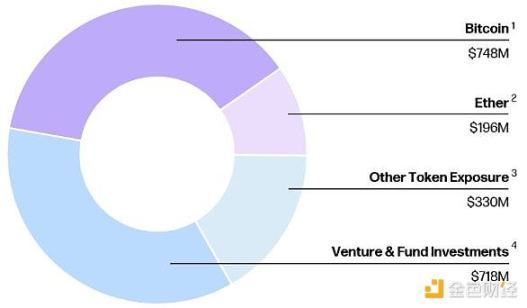

第二季度资产负债表显示持有 11.8 亿美元现金与稳定币,以及 12.7 亿美元数字资产(主要为 BTC 与 ETH)。

Galaxy 盈利的数字资产业务不仅产生现金流,更增强其资产负债表实力,使公司能够自筹资金完成 Helios 建设所需的重大股权出资部分。此外,该业务板块已证明其执行大规模复杂交易的能力——例如近期为单一客户出售超过 8 万枚比特币(价值超 90 亿美元)。所有这些特质向潜在超算客户确保:Galaxy 是经验老练、可靠且资金雄厚的合作方,有能力交付数十亿美元级的基础设施项目。这种协同效应在两大业务板块间形成了强大的自我强化循环。

4、竞争格局:AI 转型领域的领头羊

Galaxy Digital 常被与试图将资产转向 AI 计算托管服务的比特币矿商群体混为一谈。但下述对比显示 Galaxy 独树一帜,成为投资该主题最具吸引力的标的。竞争格局可分为两个层级:已签署 AI 协议的企业(如 Core Scientific、TeraWulf)和仅宣称战略意图的企业(如 IREN、Hut 8、Riot)。相较于已签约的同类企业,Galaxy 在所有关键维度上都展现出明显优势。

Galaxy 在关键维度的领先性具体体现在:

协议吸引力:Galaxy 与 CoreWeave 的租约具备更优经济性。其每兆瓦年租金收入更高(180 万美元对比 140-160 万美元),EBITDA 利润率更优(90% 对比 75-80%),且包含竞争对手缺乏的 3% 年租金递增条款。

资产负债表实力:Galaxy 拥有 18 亿美元净现金与投资。相反,CORZ 和 WULF 等竞争者背负重大净债务负担——CORZ 近期刚走出破产重组,WULF 则通过大幅股权稀释避免类似命运。这些竞争对手的矿业务仍在持续消耗现金流,而 Galaxy 的传统业务始终保持盈利。

扩容能力:Galaxy 单个 Helios 园区潜在容量达 3.5 吉瓦,其竞争对手分散且规模有限的电力容量相形见绌,这使 Galaxy 能捕获更大份额的未来需求。

战略专注度:Galaxy 已做出战略决策:完全退出比特币挖矿业务,将百分之百的精力专注于 AI 数据中心机遇。竞争对手则试图采用混合模式,在两种截然不同的业务间分散注意力与资本。

5、Helios 估值分析

Helios 数据中心业务应参照其他顶级上市数据中心 REITs(房地产投资信托基金)及近期私募市场交易进行估值。Digital Realty 和 Equinix 等公开可比公司交易倍数约为调整后 EBITDA 的 25 倍。数据中心资产的私募并购交易同样以类似倍数达成。

基准情景(仅当前获批 800 兆瓦):

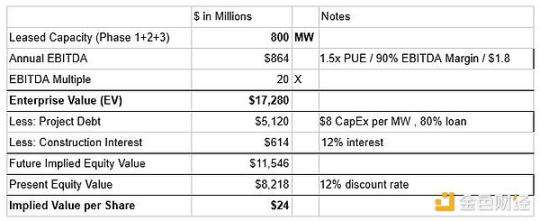

假设仅当前获批的 800 兆瓦以平均 180 万美元 / 兆瓦的价格出租。应用 20 倍 EBITDA 倍数计算,将产生约 172.8 亿美元的企业价值。扣除约 57.3 亿美元的项目级债务与利息后,Helios 对应的股权价值约为 115.4 亿美元。由于我们预计该年度 EBITDA 将于 2028 年实现,我们应用 12% 的折现率,折算出现值股权价值为 82 亿美元,即每股价值 24 美元。

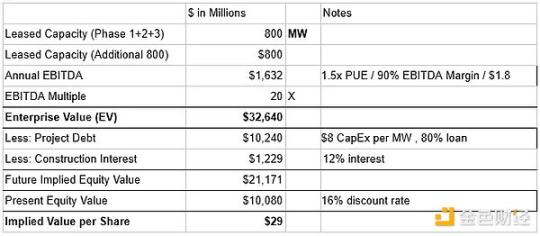

牛市情景(截至 2026 财年租赁 1,600 兆瓦):

假设预计在 2025 年第四季度获批的后续 800 兆瓦电力以行业平均 160 万美元 / 兆瓦的价格出租。总计 1,600 兆瓦将产生约 16.3 亿美元的年化 EBITDA。应用 20 倍倍数可得出约 345 亿美元的企业价值。在计入约 114.6 亿美元的项目级债务与利息后,Helios 对应的未来股权价值约为 211 亿美元。由于我们预计 1,600 兆瓦容量要到 2030 年才能完全投入运营,我们采用 16% 的更高折现率以计入额外执行风险。由此得出当前股权价值为 100.1 亿美元,即每股价值 29 美元。

GLXY 当前交易价格约为 24 美元(截至 2025 年 9 月 2 日)。仅 Helios 项目的基准情景每股估值就已达到 24 美元。我们的估值尚未包含 Galaxy 盈利的传统数字资产业务。Bullish 近期以 54 亿美元估值成功完成 IPO,而该公司曾在 2025 年第一季度报告净亏损。若 Galaxy 数字资产业务估值接近 Bullish 的 IPO 估值,仅此项便可增加约 8-10 美元的每股价值。

6、关键风险与缓释因素

(1)CoreWeave 租户集中度与信用风险

最突出的看空论点在于对单一租户 CoreWeave 的集中度风险,以及鉴于其债务负担和缺乏投资级评级而产生的信用可靠性质疑。

风险缓释:CoreWeave 的商业模式具有高收入可见性,其 96% 收入源自长期承诺合同。其债务主要构成为延迟提取定期贷款,专项用于根据已签署客户合同融资增长性资本支出。该信贷已获黑石等成熟投资者充分承销——黑石曾为 CoreWeave 主导重大融资安排。此外,CoreWeave 通过与英伟达的战略联盟构建了持久护城河,使其能优先获得最新 GPU,且是唯一能满足 OpenAI 等顶级 AI 实验室规模需求的「 Neocloud」运营商。

(2)项目执行与时间表风险

Helios 的改造与扩建是一个复杂的数十亿美元级基础设施项目,存在重大执行风险。

风险缓释:Galaxy 管理团队(特别是首席投资官 Chris Ferraro)深厚的项目融资与资本市场专业知识可缓解此风险。公司强劲的资产负债表(近期通过约 5 亿美元融资得到增强)为意外成本或延误提供了重要财务缓冲。分阶段开发策略通过将项目分解为可管理阶段来降低风险。

(3)监管与电网风险

超出当前获批容量的未来扩容可能面临德克萨斯州电网运营商 ERCOT 的审查或延迟——该机构正密切监控新增大负荷接入请求。

风险缓释:Galaxy 现有 800 兆瓦获批接入容量是巨大的去风险化资产,使其免受新项目面临的最大瓶颈影响。该获批电力已获保障。此外,相较于限制性更强的管辖区,德州监管机构普遍亲商且反监管的立场为未来增长提供显著利好。

7、结语

总之,Galaxy Digital 是一个低估值投资机会。市场仍通过波动性加密货币代理的狭隘视角来评估 GLXY,未能认识到其向顶级 AI 基础设施提供商的根本性转型。

该投资论点的核心在于 Helios 数据中心——这项世界级资产通过与超算巨头 CoreWeave 签署的里程碑式 15 年三重净租约实现风险对冲。此次合作不仅确保了可预测的高利润率收入流,更验证了 Galaxy 作为可信合作方实现其雄心勃勃未来扩张计划的地位。

我们的估值分析表明,仅 Helios 资产本身就已支撑当前股价。其盈利的传统数字资产业务继续使其区别于其他「AI 转型」竞争者,突出体现在堡垒式资产负债表、多重非关联收入流以及高度专注的管理团队。虽然存在租户集中度与项目执行相关风险,但 Galaxy 经验丰富的管理层和稳健财务状况形成了有效缓释。随着公司执行其清晰路线图,且市场逐步消化 Helios 现金流的规模与稳定性,我们预期其股票将迎来价值重估。

所有评论