如果要评选世界上最爱炒币的人,韩国人一定榜上有名。

韩国,一直是全球加密货币最狂热的国度之一,市场甚至发明了一个词:「泡菜溢价」 (Kimchi Premium),韩国交易者买比特币一度要比全球贵出 10%。

可到了 2025 年,风向却变了。

韩国最大加密交易平台 Upbit 的交易量相较去年同期下跌 80%,比特币韩元交易对的活跃度远不如往年;反而是韩国股市热火朝天,KOSPI 指数年内大涨超 70%,持续创下历史新高。

在 Kakao Talk、Naver 论坛上,曾经天天讨论山寨币的散户,如今都在谈论「AI 半导体概念股」。

币圈鬼故事来临,连韩国人都不怎么炒币了。

交易量腰斩,韩国人不炒币了

在过去几年里,韩国一直是全球加密市场的兵家必争之地。

对交易所和项目方来说,这里有高净值的优质客户,说得更通俗一点,韩国人往往是山寨币的接盘主力。

媒体与影视作品中,不乏韩国人通宵炒币、暴富又爆仓的故事。

所以,当有人告诉你,这个「炒币之国」的散户,如今不怎么炒币了,你或许会觉得荒诞。

但数据不会说谎。

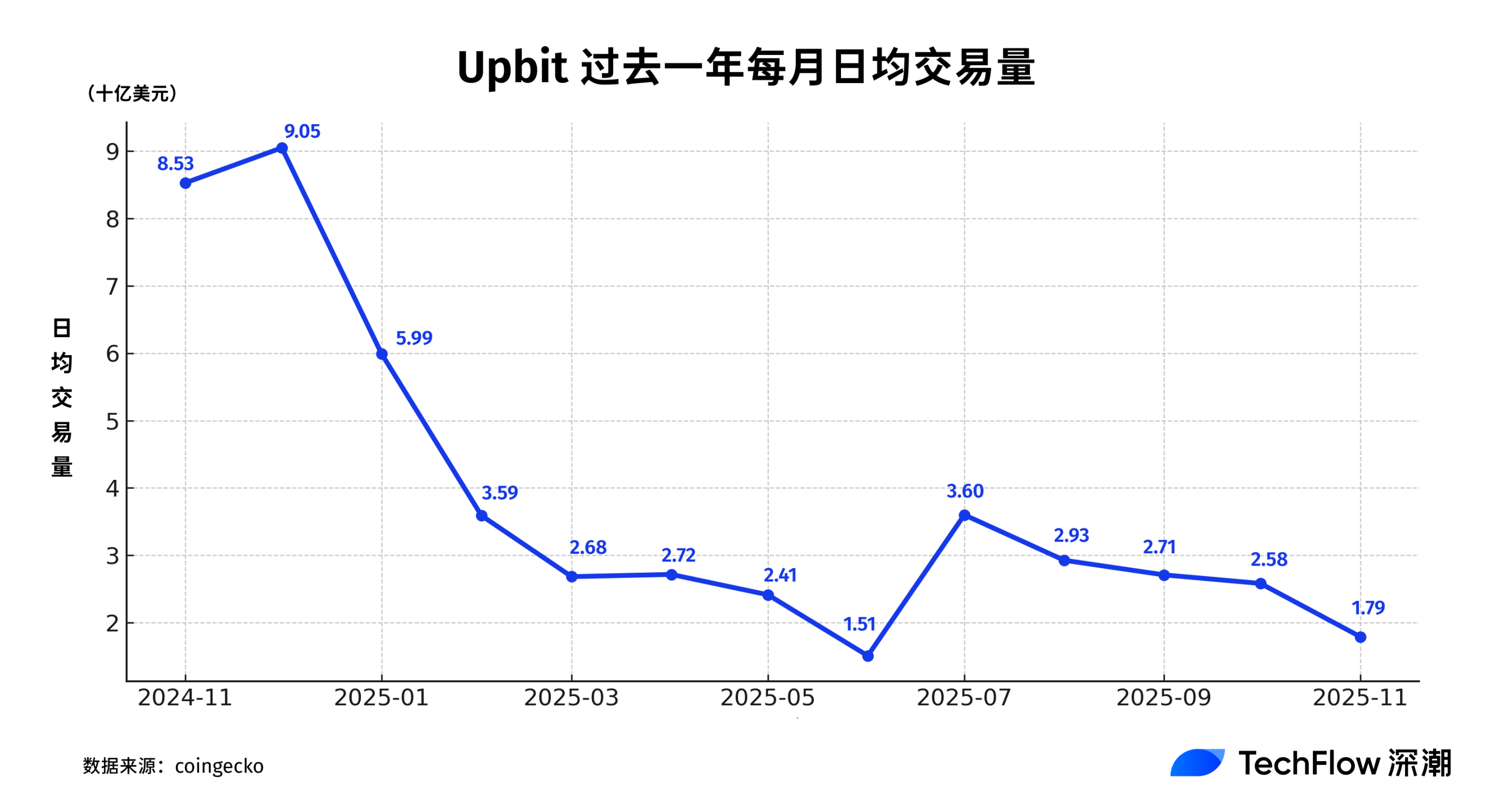

韩国最大交易所 Upbit 的交易量已崩塌式下滑。

2025 年 11 月,Upbit 日均交易量仅 17.8 亿美元,相比 2024 年 12 月的 90 亿美元,暴跌 80%,且已连续四个月下降。

Upbit 的历史巅峰出现在 2024 年 12 月 3 日,韩国戒严令当晚,当日交易量高达 274.5 亿美元,是平时的十倍。

但那一夜的癫狂,成为顶点,此后市场迅速冷却,量能断崖式塌陷。

更值得注意的是,交易量的波动性也在显著降低。

在 2024 年底的狂热期,日交易量经常在 50-270 亿美元之间剧烈波动;而进入 2025 年后,大部分时间交易量都稳定在 20-40 亿美元的区间内,波动幅度大幅收窄。

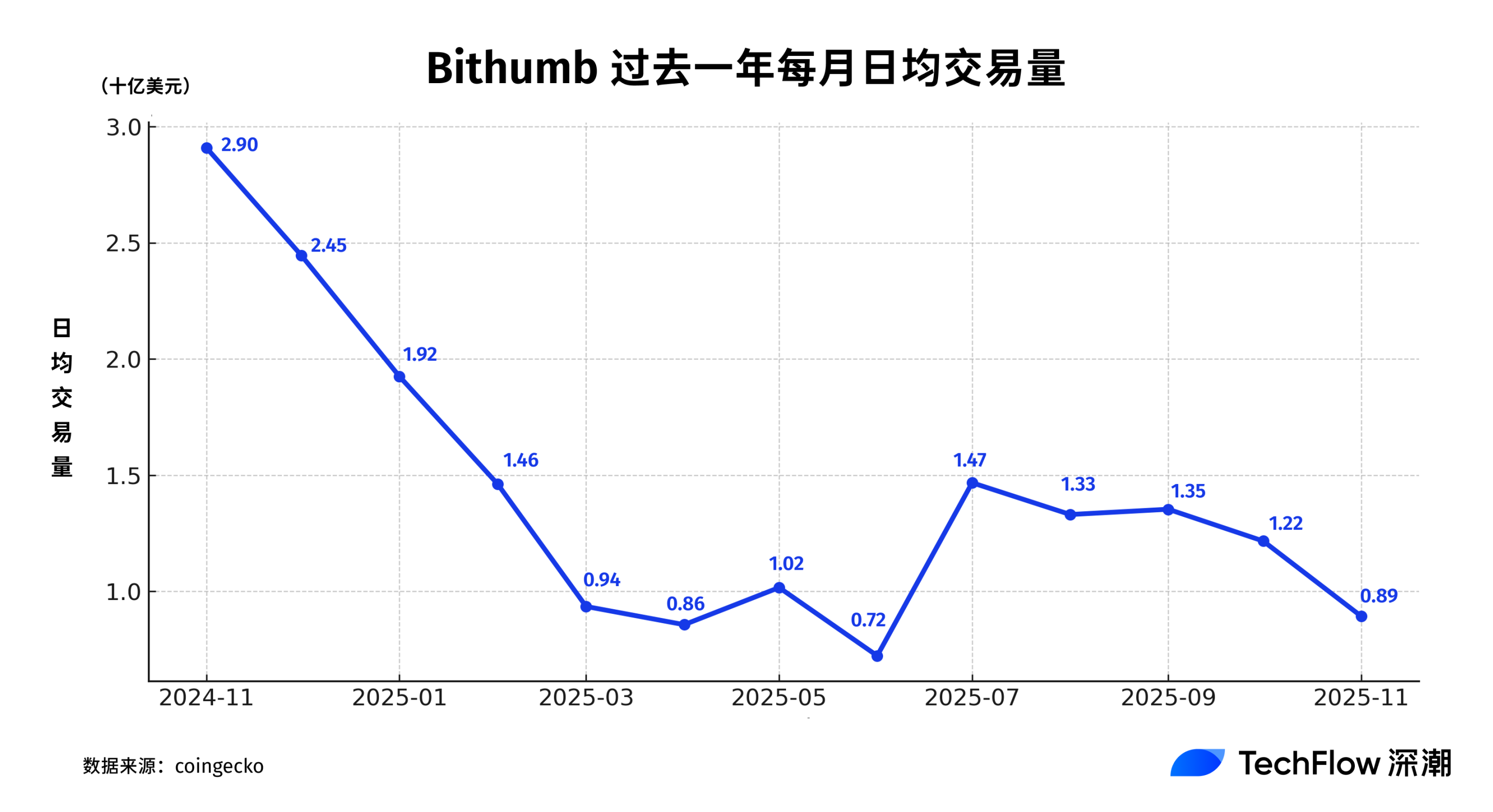

韩国第二大交易所 Bithumb 的命运也相似。

2024 年底 (12 月)Bithumb 日均交易量约为 24.5 亿美元,到 2025 年 11 月,仅剩 8.9 亿美元左右,整体下降约 69%,流动性损失近三分之二。

韩国最大的两家本土交易所(Upbit 与 Bithumb)在同一周期内双双陷入「量能衰退」,不仅意味着交易的冷却,更是韩国散户情绪的全面退潮。

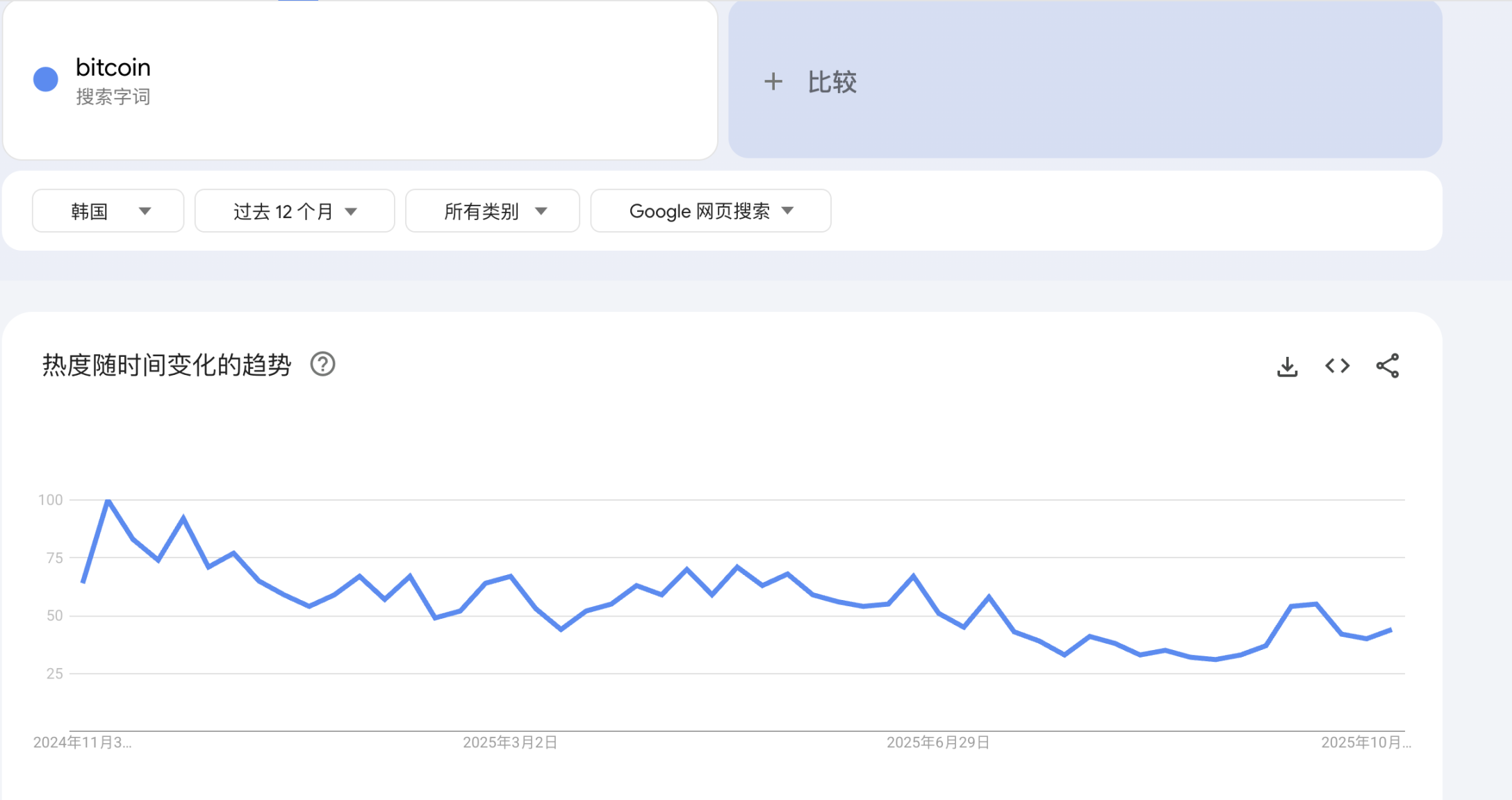

搜索数据印证了这一点,在韩国的 Google 搜索趋势中,比特币(Bitcoin)最新搜索指数为 44,较 2024 年底的最高点 100 下跌 66%。

韩股疯牛

那么,韩国人的钱都去哪儿了?答案是:股市。

今年的韩国股市堪称 2017 年的比特币牛市转世,史诗级疯牛。

韩国基准 KOSPI 股指在刚刚过去的 10 月,17 次创下盘中历史新高,突破 4200 点大关,仅仅只是 10 月,累计上涨近 21%,创 2001 年来最佳单月。

年初至今,KOSPI 指数累计飙升了 72% 以上,领跑各大类资产。

KOSPI 10 月日均成交额达 16.6 万亿韩元(约 115 亿美元),单日最高成交 18.9 万亿韩元,环比 9 月大涨 44%,券商 APP 一度卡顿。

这还只是指数,个股更加疯狂。

三星电子年初至今上涨 100%;存储龙头 SK 海力士股价本季度上涨 70%,年初至今暴涨 240%,两家公司合计日均成交 4.59 万亿韩元,占全市场 28%。

市场热度高到连交易所都看不下去了,韩国交易所周一晚间表示,已对 SK 海力士股票发布「投资注意」公告,原因是该股涨势过快,这也让 SK 海力士股价周二跳水。

AI 成了「全民信仰」

曾经,韩国股市是一潭死水,十多年基本没涨,韩国本土媒体也频频唱衰,称「韩国股市没有出路」,这也让众多韩国投资者纷纷炒币或者投资美股,为何 2025 年韩国股市峰回路转?

韩国股市这轮暴涨,看似「散户炒疯了」,但背后逻辑却异常清晰:

全球 AI 浪潮 + 政策推力 + 国内资金回流。

所有人都知道,这一轮行情的火种来自 AI。

ChatGPT 点燃了全球科技泡沫的第二季,而韩国正好坐在产业链的「弹药库」位置。

韩国是全球存储芯片的龙头国家,SK 海力士、三星电子几乎垄断了高带宽内存(HBM)市场,而 HBM 正是训练 AI 大模型最关键的原料。

这意味着,每当英伟达、AMD 的 GPU 出货增长,韩国企业的利润曲线就会同步飙升。

10 月底,SK 海力士发布财报,三季度营收 171 亿美元,运营利润 80 亿美元,同比增长 62%,均创历史新高。

更为关键的是,SK 海力士已锁定 2026 年所有 DRAM 和 NAND 产能的客户需求,供不应求。

于是韩国人发现:

AI 是美国的叙事,但钱是韩国在赚。

如果说英伟达是美股的灵魂,韩国的散户则在 SK 海力士上找到了自己的信仰。

从币圈到股市,他们依然在追逐那个「可以翻十倍的梦」,但买三星或者 SK,还可以给自己戴上「爱国者」的桂冠。

另外,不要忽视一个关键背景:韩国政府,正在用力救股市。

长期以来,韩国股票存在所谓的「韩国折价(Korea Discount)」。

家族财阀垄断、公司治理混乱、股东回报低……导致韩国企业普遍被低估,哪怕三星电子也长期低于全球同类公司估值,SK 海力士上涨 240% 后 PE 依然只有 14。

尹锡悦政府上台后,推出了被称为「韩国版股东价值革命」的改革计划:

推动企业提升分红、回购股票;

打击财阀交叉持股;

降低资本利得税、鼓励养老金与散户加大本土配置。

这场改革被媒体称为「让韩国摆脱折价的国家行动」。

于是,海外资金开始回流,本地机构与散户也纷纷「回家买股」。

当然,另一个现实是,钱没地方去。

韩国楼市在高利率周期中降温,美股估值高企,而币圈又只能被动接盘。

投资者需要一个新的赌桌,而股市,刚好提供了一个合法的投机场。

韩国银行数据显示,今年上半年本土散户新开证券账户超过 500 万,券商 App 下载量暴增。

这波资金流入 KOSPI 的速度,比 2021 年散户冲进币圈还快。

同时,韩国养老金、保险资金也在加仓本土科技股。

从国家到机构到散户,大家都在冲进股市,你甚至可以说,这是一次「国家级的全民牛市。」

投机永不眠

和币圈靠「情绪」拉盘不同,韩国股市这次的「牛」,至少有一点业绩支撑。

最后必须承认一点:

这场股市牛市,本质上仍是一次全国性的「情绪共振」。

韩国人没有变,只是换了一个赌桌,他们不仅会赌,更会加杠杆。

根据彭博社报道,韩国散户投资者正大幅提高杠杆率,导致保证金贷款余额 5 年内翻了一番,他们大量涌入高杠杆及反向 ETF。

据格隆汇数据,2025 年,韩国散户杠杆资金占总持仓 28.7%,比去年多 9%;3 倍杠杆产品持仓从 5.1% 涨到 12.8%,25~35 岁年轻人杠杆使用率 41.2%。

这届散户,自带「梭哈基因」。

然而,当韩国散户集体奔赴股市,那么问题来了:

「韩国人都不炒币了,谁来接盘山寨币?」

过去几年,韩国市场往往是山寨币最后的接盘手。

从狗狗币到 PEPE,从 LUNA 到 XRP,几乎每一轮的疯狂牛市都能看到韩国散户的身影。

他们代表着全球加密市场的「终极情绪指标」,只要韩国还在买,泡沫就没到顶。

可现在,Upbit、Bithumb 的交易量双双暴跌,币圈失去了最后的信徒,也就失去了最大的燃料。

山寨币,无人接盘。

也许,要等到这轮全球 AI 股市的热度褪去,或者币圈能重新讲出一个足够动人的故事。

那时,沉睡的赌徒们又会被唤醒,重新回到链上继续押注。

毕竟,赌徒一直在,换了个赌场而已。

所有评论