作者:亚非拉Web3研究院

排版:green、小鹿

编辑:vand

Introduction 介绍

对于任何Web3项目而言,亚洲都是不可或缺的市场,特别是任务分发平台。也许是因为亚洲既互联网普及率与基础设备环境好,同时人力成本相对欧美发达国家较低。一般情况下,亚洲的流量占到任务平台市场流量的 50%。我们将通过数据分析目前最火的五个任务平台:Galxe、QuestN、Port3、Pyme、TaskOn。

发掘亚洲市场与任务平台之间的一些关系,帮助您使用或者参与任务平台的工作。

任务平台的亚洲用户情况

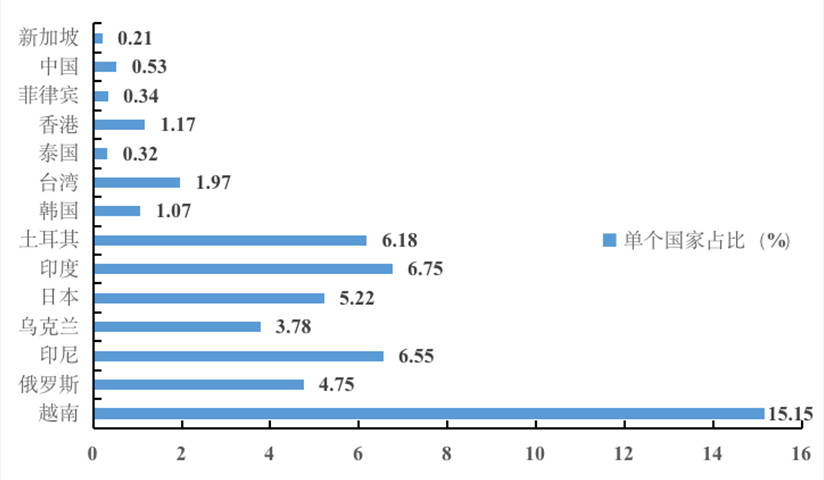

各平台亚洲用户占比基本达到50%,其中Pyme最高,含亚量达到60%。而越南在这五个平台中平均排名第一,占比19%。第二梯队印尼、印度和土耳其占比7%-8%。第三梯队俄罗斯、乌克兰和日本占比5%左右,其他地区不足3%。

实际的反馈体验

我们在QuestN、Port3和TaskOn上发布了问卷,调研平台用户的使用感受和聚集地区(统计数据图表可通过私信Twitter获得)。得到以下结论:

1.Port3 平台的流量实际上可能高于 QuestN。我们发布的问卷任务时间相近,任务相同,奖励相同,但 Port3 的回答者数量明显高于 QuestN

2.实际上的各任务平台的参与者大部分可能来自亚洲(77.5%),小部分来自欧洲(14.5%),即少部分来自非洲(4.4%)以及北美洲(3.5%)。

3.India 与 Indonesia 均在各平台中参与度最高,其次是china 。

4.所有任务参与者中,90%以上都曾使用过5个及以下的任务平台,近80%的参与者每周使用3次及以上。因此他们对于任务本身的感知力可能不高。大部分只是想要获取空投或是NFT参与的任务 。

5. NFT类任务是目前最热门(44%)的参与方向。后依次为defi(8%)、socialfi(6%)及DAO(3%)类任务。

产品功能调研

Galxe对任务的分类方式最为更加全面和细致,同时以申请制发布任务,项目方质量相对较高。Galxe为项目方引流的时注重用户数字身份的构建。而QuestN、Port3和TaskOn则专注于为项目方提供营销增长服务。

Quest 3

QuestN会推荐一系列quests、events、communities。一个Event中会包含多个quests(小任务)会标注任务内容与任务奖励,完成多少个小任务后可以Claim Reward领取奖励,奖励以Token、NFT、Poap为主。

QuestN 可以通过任务类型、奖励类型、available、关注社区、认证社区进行分类,并可以按照热度、时效性进行排序,也提供任务搜索功能。这些功能相对于其他平台是健全的。

Galxe

Galxe对于任务的分类最为细致:不仅可以像QuestN一样根据项目类别、奖励类型、任务状态、space是否被认证等;还可以根据任务要求、所处的链、提供背书的机构、是否Gas free进行分类。

Galxe的space界面包含了各个项目方。平台会审核发布任务的项目,主页也会具体注明投资机构以及赛道,而QuestN是无需任何审核即可发布任务的。

用户可以通过任务获得的NFT及OAT(链上成就代币)、以及链上凭证信息,这些凭证可以构建个人的“Web3履历”外,还可用于某些活动的参与权益,如项目的空投、白名单......

Galxe在为项目方引流的同时可能更加注重用户数字身份的构建,而QuestN的任务奖励以币为主,且任务感觉上整体较为容易,因此QuestN可能更注重流量与热度。

Port3

Port3仅能通过任务状态、奖励类型、是否经平台认证对任务进行分类,同时quest都是单独存在,没有提供将quests组成任务集或event的功能。因此用户无法流畅参与项目方发布的多个任务。

在spaces界面,除了在最上方滚动展示周/月/年度最活跃项目方外,Port3也可以根据项目方所处的领域进行筛选,这点是Port3相比前两者的优势所在。

值得一提的是,Port3设立了积分制度(GEMESTONES),每日签到、完成任务都可以获得相应积分,积分达到特定数量就可以获得更多的特权(如参与特殊活动、获得空投等),利于增加C端用户粘性。

深入的观点讨论

本次调研中,我们采访了QuestN的运营负责人的Gans与前市场负责人(现Clique增长负责人)Sunny,试图还原QuestN项目背后的故事,以及通过QuestN更了解任务平台这一赛道的过去、前景与挑战。

做任务平台的原因

据Gans介绍,任务平台,某种意义去看其实就是广告,项目方发布项目,平台分发给用户,项目方成功引流。用户拿到的奖励是广告费或者说营销成本的一部分。而广告行业是一个很成熟的行业,它是一个经历了几十年甚至上百年历史验证过的赛道,利润和天花板都很高,不管 Web 2 还是 Web 3,广告会持续存在。当时QuestN参考了谷歌的广告系统、腾讯的广点通等,觉得在广告上还是有利可图或者有势可做的这么一个赛道,做一个流量平台整体上符合Web 3 整体用户的逻辑。

Sunny则以Galxe为例,当时Galxe还叫Galaxy,是华人团队做出来的,而华人做 features 做产品非常的卷,也因为它 BD 做得足够快,市场发展得足够早,所以 Galaxy 做得非常大。对标 Web 2 来看,就是积分墙,或者这种 X to earn 的模式,还是有比较大的市场的。所以在 Galaxy之后,有很多的平台都涌现出来。并不是QuestN自己先提出这个概念要去做的,而是RabbitHole和Galxe这两个比较大的平台,分别都证明了市场是足够大的。

QuestN和其他任务平台的异同

除此之外,Sunny还看好Layer3,认为它相对来说比较Native。主要体现在它发任务的门槛较高,一定要有链上任务。链上任务这一步它能卡住单纯薅羊毛的用户,留下有地址、会交互、会操作的用户,这些人会有更大的概率留存在这个平台。所以Sunny觉得Layer3不追求平台量涨速,而是要求项目质量的同时将钱撒给用户,从而不断吸引高质量的用户过来看一些新的任务。这一步做的比较好。

许可/无许可

无论是RabbitHole还是Galxe,项目方想要在上面发布任务的门槛较高,需要填申请表,通过人工审核后才可以使用产品。而一些项目方暂时还不具备官网等条件,难以在这些平台发布任务。QuestN采用无许可的方式,降低了发布任务的门槛,吸纳一些长尾市场的客户。只要有个钱包地址,就可以创建自己的community,继而发布任务。不管是刚有想法或是产品刚落地,即使在项目早期,也可以通过它增长社媒粉丝。

此外,在设置任务上,QuestN让项目方自己去设置任务,工具属性较强,而不是非公开的由平台看中项目方再去设置任务。

对于任务平台的最终愿景不同

长期来讲,Quest3的终局不会是简单的任务平台。不同的任务平台,最终愿景也不同。比如Galxe强调的是自己会做一个链上的 DID 体系,想要打造一个基于Web3凭证的生态。

而QuestN想先做Web3的营销增长有限平台,最终构建广告分发系统。随着Web3行业的成熟,标签系统会更加完备,流量的分发、采买会变得精细化。QuestN不光想提供流量,还会帮助商家把这些流量更加精细化的运营。好比你去淘宝开店,到了双十一想去蹭一波流量,但你是小店主,没有精力去装修你的店铺,也没有精力去做一场活动,这个时候阿里妈妈会给你提供一整套的增长服务,你只要投钱进去,就能用他们的模板,直接蹭上双 11 的热点。在QuestN也同样,只需投入很小部分的精力和在创建任务时提供很少部分的奖励,就可以去搭建这么一套完整的营销体系。

功能、ui设计侧

QuestN属于后发,得以参考市面上已有的很多同类型产品,加上市场调研做的比较快速,功能相对全面,有一系列易用的任务创建和发布的工具模板,来支撑项目方的营销意图。UI 设计也相对有特色,有辨识度与记忆点。

用户分布与增长策略

据Gans介绍,一开始并没有具体瞄准哪个国家去打。但他们当时想的是得让任务具备一定的诱惑力,用户才会愿意去做。于是想到让项目方去奖励token。因为任务有了token奖励,吸引来了一些发展中国家用户。由于发展中国家用户的基础收入偏低,任务奖励对他们来说较为可观,所以他们看到平台上有任务就会利用闲暇时间去做,期望通过完成任务获得奖励来补贴家用。日本的用户也比较看重任务奖励。相反,欧美用户就不大会被这些任务奖励所动,更看重项目本身。

后来他们发现用户分布之后,就做了一些调研,其中一个创始人就在新加坡,他去东南亚转了一圈。发现越南人均月收入可能就五六百美金,对一个较好学校毕业的 IT 行业程序员,他的薪资最高可能也就是7万美金左右。而且他们的人口基数也不算小,对QuestN来是一个很好的增长点。所以他们是先根据用户属性发现了这么一个情况,又针对性地做市场战略和推广,重点运营东南亚和非洲的社区和 KOL ,先打通一个地区的市场。QuestN计划在东南亚,比如越南或者菲律宾,先在当地组织一个小团队,不管是兼职,还是在当地招一两个人,人工成本其实很低。这个团队就专门负责去拓展当地的用户,或者是当地的项目方。如果贸然去推广当地市场,有很多文化上的差异或者隔阂,可能会做错事。所以更倾向于去雇佣一批当地的人在本地为QuestN做推广。

关于冷启动

据Sunny介绍,产品增长有三个阶段。第一个阶段是冷启动,依赖 BD(商业推广),项目需要有一个懂增长,有资源的人。第二个阶段冷启动积累了一部分的种子用户之后,通过 product driven(产品驱动),自增长,平台会有一定的声誉,项目方从某些平台知道了,主动来找合作。这个阶段,项目方可能也会互相导量,把存量的用户都拉完了之后,就会进入到第三个阶段:从 Web 2 去买量。因为 Web 3 的用户已经不够他去做增长了。这是所有项目都会去面临的一个问题。这个阶段需要有一个长期强有力的抓手吸引新的用户,就是要靠tokenomics。而这是 Web 3项目非常独特的一点。

说完了这三个阶段,再回过头来看QuestN当时是怎么去做冷启动的。第一,这个阶段非常靠强有力的市场 BD 的人。靠市场团队的人推荐人。a 推荐b, b 推荐c,大家就靠这样的手段和方式获取了很大一部分的初期用户。第二,能这么快速地获取初期用户,又和QuestN的公司背景有关系。QuestN 跟 showme 是同一个团队做的,而在 showme 的时候,已经积累了一部分的项目方的资源,所以并不是纯粹的从 0 开始的冷启动,而是从 0.5 有了积累再去做冷启动。第三,通过传统的一些形式比如 Twitter和discord多方面发动,当时多个市场多个赛道,都定向去问了很多的人。但凡能够面对面聊到的,基本上都会愿意去使用这样一个产品,因为它不需要任何的成本,并且会给他们带来一些流量。这两点在当时还没有那么多市场玩法的情况下,对于项目方来讲还是比较有吸引力。第一波的增长比较顺利。

关于用户运营

对于b端项目方:作为工具平台,提供足够多模板的api,一站式打通,项目方无需凑三两个的工具来实现一场运营活动,足够的便利。同时在社区运营上,对老用户有一定的倾斜。在平台上发的任务越多,越可能具备高的优先级,在分发体系里能拿到一个好的推荐位。

因为用户去领取奖励的过程都是上链的。对好的社区会进行Gas减免,这些 Gas 费都是由QuestN来出。但这块目前还是内部评定,暂时还没有公开范围推广。后面会针对标准来做一个表格,如果满足条件,就可以填表向QuestN申请免Gas费。

赛道偏好度

东南亚整体都更偏向Gamefi类型。Sunny认为这和它是怎么发家的有关。它是靠游戏让大家参与crypto,这些东南亚用户被Gamefi 或者 play to earn 的市场教育过,因为当地有很多游戏公会,尤其是像 axie Infinity 在21年下半年的时候火过一波,像 YGG 这样的商业模式也出现了。所以它是有组织的,大家对于 crypto 的接受度是足够高的,而且这些用户有时间,愿意花时间在上面赚钱。所以整体上,东南亚的人还是更喜欢 Gamefi 类型的项目。

但是如果拆开平台去看更多的人,所有的人都喜欢发 token 的项目,发钱的项目。Sunny说自己之前做活动的时候分别做了发nft、发token和什么都没发这三个实验去对比。很多人看着你发钱他就来了,对收入敏感性高。

关于bot

QuestN没有主观上判断谁是bot,而是让项目方通过任务的模板自己筛选bot。如果项目方认为一个用户,他完成了所有的entry,就是他想要的用户,那么这个用户就不能定义为bot。而且提供判定条件,也存在误伤的问题。

纯 Web 3 的分析工具可以通过优化它的AI,不断地去提高精度,扩大数据库,才有可能识别出这个人是不是bot,通过大家公开的数据源去优化算法。但是假设已经筛选出有一些人是bot,但你怎么知道这些人他是对应到 Twitter 上的哪些人这一步是没有办法实现的,只能通过分析链上地址去分析,但你没有办法落实到他现实生活当中或者链下的具体某一个人。除非是Web 2 的账户, Web 3 加 Web 2 的所有信息都在同一个平台上,你才有可能把这两部分信息像拼图一样,拼在一块才有它完整的图像。否则永远有黑盒和 gap 存在。

发展规划

QuestN最近的规划是准备做 APP ,目前在产品研发阶段,计划今年二季度发布。

为什么做APP?亚非拉市场的 PC 覆盖率较低,或者使用 PC 的时间不会很长,而手机的覆盖率很高。比如传音在非洲的市场占有率很高,一个人甚至可能有两三个手机,因为手机的成本也比较低。

有了 APP 之后,用户在使用上就会很方便,这也是为打通Web3流量壁垒做准备。

总结

任务平台的用户以亚洲与越南为主,galxe流量远高于其他项目,用户粘性也最高。四个平台功能差异不大,均提供基本的搜索和分类筛选能力,Galxe对任务的分类方式更加全面和细致,而QuestN、Port3和TaskOn则专注于为项目方提供营销增长服务。在采访中QusetN官方人员也提到,QuestN想先做Web3的营销增长有限平台,最终构建广告分发系统,并且已经于第二季度发布移动端APP,寻求新的用户增长点。

亚非拉Web3研究院(3WW3)以研究亚非拉第三世界Web3市场和项目孵化为主要活动,以发展亚非拉为代表的Web3行业、改善第三世界社会为己任。

所有评论