北京时间周二晚间 10 时,美国参议院银行委员会将就凯文·沃什的美联储主席提名举行听证会。这是沃什首次在国会山这一正式场合,系统阐述其货币政策主张。值得关注的是,沃什长期以来对美联储资产负债表的庞大规模持批评立场,此次听证会或将成为其相关主张的重要表达窗口。

事实上,自 2025 年末以来,美联储资产负债表的走向便始终是全球金融市场高度关注的核心议题。在此背景下,美联储理事斯蒂芬·米兰联合三位联储经济学家,近期共同发布工作论文《缩减美联储资产负债表用户指南》,并于 2026 年 3 月 26 日借迈阿密经济俱乐部主题演讲之机,系统阐释了联储缩表的战略逻辑与潜在路径。

这份论文的核心价值,在于打破了市场的惯常认知。 过去,市场普遍认为「联储缩表的天花板就是准备金耗尽」。但论文指出,准备金需求本身可以被政策塑形——通过一系列监管与操作框架的调整,美联储完全有可能在维持「充足准备金」框架的前提下,实现资产负债表的显著瘦身。

对此,中信证券研究团队随后进行了深度解读。其判断是:放宽 LCR 标准、改革 SRP、升级 Fedwire 等技术性选项具备一定现实可行性;但准备金分层、改革 TGA 和外国逆回购池等方案则相对理想化。整体而言,缩表进程不太可能改变全球央行购金的底层逻辑,中信证券仍维持美联储今年下半年降息 25 个基点的判断。

为何要缩表:米兰的理由清单

在迈阿密的演讲中,米兰开门见山地提出了缩减美联储资产负债表的多重理由。

其一,降低市场扭曲。联储资产负债表规模过大,对资金市场形成不必要的干预,加剧了金融中介脱媒化问题。尽量缩小联储在市场中的「脚印」,是维护市场价格发现功能的基本要求。

其二,控制财务风险。大规模资产持有意味着更大的市值损失敞口,同时导致缴纳国库利润(汇款)的波动性上升。近年来联储因持有大量长久期证券而承受浮亏压力,这一问题已不容回避。

其三,守护货币财政边界。庞大的资产负债表客观上使联储介入信贷资源配置,模糊了货币政策与财政政策的界限。此外,向银行支付大规模准备金利息,在国会层面已被部分议员视为对金融机构的隐性补贴。

其四,保留政策弹药。 若下一次零利率下限危机来临,联储需要通过扩表来提供宽松空间。现在将资产负债表压缩至合理规模,就是为未来的政策腾挪保留必要的余地。

米兰坦言,外界普遍认为大幅缩表「根本不可能」。但他的判断截然不同:「缩表是一个可以解决的挑战,那些断然否定的人只是缺乏想象力。」

关键诊断:卡住缩表的是「需求」而非「供给」

理解这场讨论,首先要厘清一个长期被误读的逻辑结构。

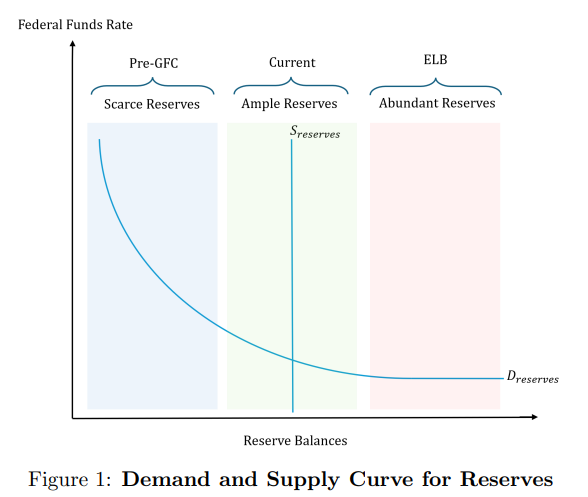

传统框架认为,联储缩表的约束来自「准备金供给触及需求曲线陡峭区间」——一旦供给收紧至临界点,隔夜利率就会失控。因此,联储只能等准备金降至「稀缺」状态后被动停止缩表。2019 年 9 月的「回购市场地震」,正是这一逻辑的现实演绎。

论文的突破在于将视角从「供给端」转向「需求端」。论文指出,准备金需求并非由支付结算活动「自然决定」的外生约束,而是被监管规则、监督执行口径以及联储自身的操作框架共同人为抬高的——米兰在论文中将这一现象称为对联储资产负债表的「监管主导」(regulatory dominance)。

具体而言,以下三重机制共同推高了准备金需求基线:

1. 利差使准备金变成「躺赚资产」。2008 年联储开始对准备金付息后,准备金从纯粹的结算必需品蜕变为可与国库券竞争的资产。在历史上曾出现准备金利率(IORB)高于 1 个月 /3 个月国债收益率的时期,银行从风险收益角度更愿意囤积准备金。

2. 多重流动性监管叠加形成「棘轮效应」。LCR(流动性覆盖率)、ILST(内部流动性压力测试)、处置流动性假设(RLEN)、NSFR(净稳定资金比率)、SLR(补充杠杆率)等规则相互交织,形成「拆东墙补西墙」的困境——只改一条规则,另一条立刻接棒成为新的绑定约束。

3. 贴现窗口长期「污名化」。贴现窗口利率偏高、历史上与「问题银行」关联、使用记录面临信息披露与监管审视风险,导致银行宁可大量囤积准备金,也不愿在流动性压力期动用政策工具。同样的污名化逻辑也蔓延至常备回购工具(SRP)。

这一诊断意味着一条根本性的政策路径:无需等待准备金重回稀缺状态,而是通过下调「稀缺—充足」分界线,让充足准备金框架在更小的资产负债表规模下依然运作正常。

可以缩多少:1.2 万亿至 2.1 万亿美元的量化估算

论文以 2026 年 3 月 11 日联储 H.4.1 报表数据为基准,彼时联储总资产约为 6.646 万亿美元。负债端结构分解如下:准备金约 3.073 万亿美元,流通现金 2.390 万亿美元,财政部一般账户(TGA)约 8060 亿美元,外资逆回购池约 3250 亿美元。

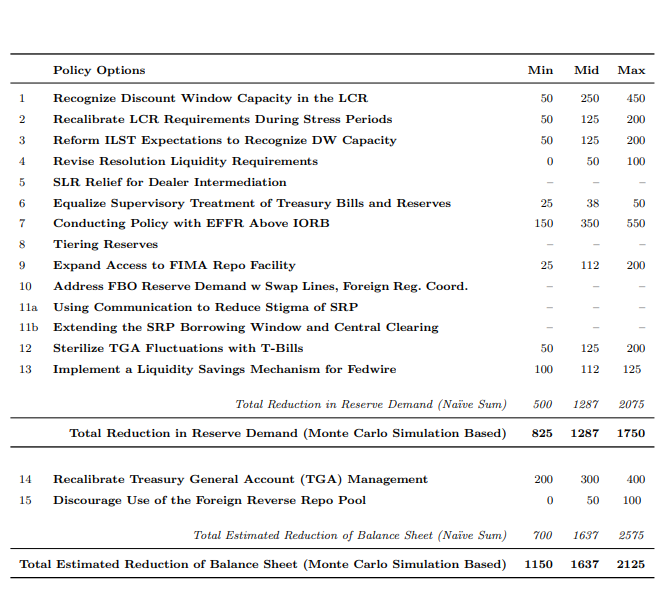

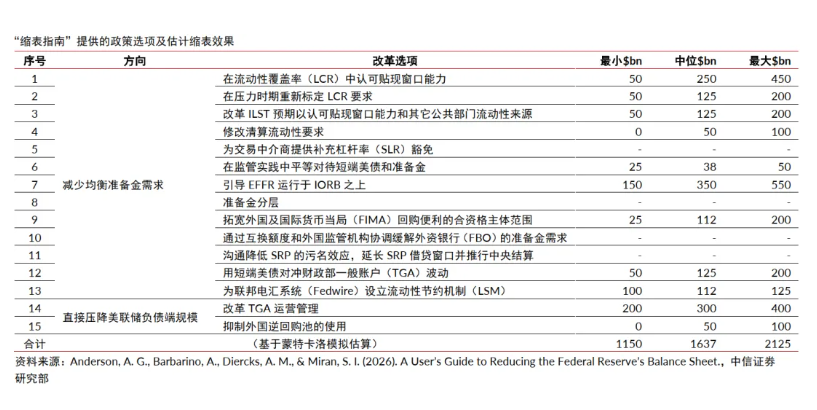

论文围绕两大方向、共 15 项政策选项进行量化估算,但最关键之处在于它拒绝简单加总。由于不同政策之间存在相关性与替代性,论文采用 OMB A-4 框架下的蒙特卡洛聚合方法,得出以下置信区间:

米兰在演讲中将上述区间与历史参照系进行比对:

- 15% 的 GDP:2009 年第一轮 QE 结束后的资产负债表水平,彼时银行体系尚能正常运作;

- 18% 的 GDP(2012 年或 2019 年水平):反映巴塞尔改革与多德 - 弗兰克法案要求趋于明朗后,银行体系的真实流动性需求。

当前联储资产负债表约占 GDP 的 21%。按论文中值估算,若顺利推进改革,资产负债表可能回落至接近 2012 年或 2019 年的相对水平。至于能否回到危机前低于 10% 的 GDP 占比——米兰明确表示:「不现实,也不必要。」

怎么缩:15 项选项的「菜单式」分析

论文将 15 项政策工具分为两大类,逐一给出效果区间估算与执行前提。

第一类:降低均衡准备金需求

(一)监管改革层面

LCR 改革(流动性覆盖率):核心举措是允许银行将预先抵押于贴现窗口的非 HQLA 贷款所对应的融资能力计入 HQLA,并设定上限。论文估算对准备金需求的影响区间为 500 亿至 4,500 亿美元。论文同时提醒,若仅改 LCR,NSFR 可能立即接棒成为新的绑定约束,需统筹考量。

ILST 与处置流动性假设(RLEN):若监管认可贴现窗能力及短期流动性来源,ILST 改革可带来 500 亿至 2,000 亿美元的准备金需求下降;RLEN 若拉长贴现窗可用时间窗口假设,估算区间为 0 至 1,000 亿美元。

(二)监督口径层面

若银行因迎合检查员偏好而超额持有准备金(即 T-bill 与准备金在监督层面并非「同权」),调整口径的量级估算为 250 亿至 500 亿美元。这是一项不需要修改法规、仅依靠监督文化转变即可实现的改革,但推进难度同样不容低估。

(三)降低准备金持有收益

允许有效联邦基金利率(EFFR)高于 IORB,即打破当前 EFFR 长期低于 IORB 的状态。论文援引 Lopez-Salido 与 Vissing-Jorgensen(2025)框架估算,若以「EFFR-IORB = +2bp」为参考(接近 2019 年 9 月压力水平),对应准备金需求下降区间为 1500 亿至 5500 亿美元。

然而,这条路径代价明显:隔夜利率与回购利率的波动性将显著上升,且若市场因此提高预防性囤积,需求下降效果可能被部分抵消。走这条路必须配套 SRP 与临时公开市场操作(TOMO)等支撑机制。

(四)提升替代性资产吸引力

包括升级 Fedwire 系统、提升国债市场流动性、推进中央清算等,目标是使国债等替代资产对银行的吸引力更接近准备金。这些措施也有助于提升私人部门对联储缩表过程中释放的证券的承接能力。

(五)去污名化联储流动性工具

通过消除贴现窗口、常备回购工具、日间透支等工具的使用顾虑,降低银行的预防性准备金需求。这需要联储在透明度、定价机制与监管沟通上的系统性配合。

第二类:直接压降非准备金负债

(一)TGA 管理再校准

将财政部在联储账户的现金缓冲从「约 5 天操作资金」降至「约 2 天」,超出部分转回商业银行体系(类似历史上的 TT&L 安排)。对联储资产负债表的缩减估算为 2000 亿至 4000 亿美元。论文同时承认,由于回流银行的存款会相应抬高银行对准备金的需求,净效果并非一比一对应。

(二)降低外资逆回购池吸引力

通过降低付息、设定规模上限等方式,引导外资央行、主权基金等机构将资金从联储逆回购池转移至美国国债市场。估算区间为 0 至 1000 亿美元,效果相对有限,且依赖外部机构的配合意愿。

沃什的信号:从技术论文到政策预期

理解这篇论文,不能脱离联储人事背景。市场普遍预期,沃什将接任美联储主席。沃什长期以来对 QE 以来的联储扩表政策持批评态度,曾多次公开表达缩减资产负债表的政策偏好。

此番由米兰领衔发布的工作论文,被外界视为未来「沃什时代」美联储政策取向的前瞻信号。中信证券研究团队指出,鉴于沃什的立场与这份论文所揭示的潜在空间,「沃什时代」的美联储确实存在渐进式探索重启缩表的可能性。

但论文与演讲均反复强调,速度与节奏是执行层面最重要的约束。米兰在演讲中明确指出:「改革的准备工作一旦启动,按政府通过《行政程序法》(APA)的惯常节奏,很可能需要超过一年,甚至数年。」他以 SLR(补充杠杆率)改革为参照——从临时放松到正式法规落地历经近六年。

这意味着,联储短期内不会因为这份论文的发布而立刻重启缩表,更可能的路径是从争议较小、技术可行的选项开始推进研究,同时为市场提供关于新机制运作方式的前瞻指引。

中信解读:哪些可行,哪些偏理想化

中信证券研究团队从现实可行性角度,对 15 项政策选项进行了系统评估,得出以下核心判断:

具备现实可行性的选项:

- 放宽 LCR 标准:属于技术性监管改革,变量相对可控,联储改革主动权较大;

- 改革常备回购工具(SRP):去污名化工作较为直接,不涉及外部立法;

- 升级 Fedwire 等支付系统:属于基础设施层面的长期改进,方向明确;

- ILST 监督口径调整:部分改革无需修法,可通过监督文化转变推进。

偏激进或需外部配合的选项:

- 准备金分层付息:可能引发银行体系的非线性反应,操作复杂;

- TGA 管理改革:涉及财政部与联储的协调机制,需政治层面共识;

- 外资逆回购池压降:高度依赖外部机构的配合意愿,效果难以保障。

总体而言,中信证券认为这是「一份值得参考、比较务实的改革菜单」,但实际落地进度将远慢于论文所描绘的潜在上限,宜将其视为方向性指引而非近期政策承诺。

市场影响:波动性上升,但不改降息逻辑

对债券市场的影响,联储缩表的实质是减少基础货币投放,必然增加私人部门需承接的美债规模。中信证券认为,这将放大市场波动性,使尾部风险有所上升——尽管部分去监管措施(如 SLR 松绑)有助于扩大交易商的承接容量。

从节奏安排来看,论文明确反对通过直接出售证券加速缩表,更可行的方式是让到期证券自然滚动出表,同时为交易商和回购市场提供更高的承接能力储备。这在客观上限制了缩表的短期冲击烈度。

中信证券判断,美债目前更适合交易性机会,短债或优于长债。

对股票市场的影响,缩表从货币供给与组合平衡效应两条路径对实体经济产生收缩效应,但可以通过降低联邦基金利率加以对冲。中信证券认为,若缩表改革推进,利率路径相应调整的必要性上升,但这与当前货币政策节奏的直接联系有限。美股或可等待回调窗口以寻找更厚的安全边际。

对黄金市场的影响,缩表改革不太可能实质性改变全球央行增持黄金的战略逻辑,后者的驱动力更多来自地缘政治重构与美元储备多元化趋势。黄金仍具备中长期配置价值。

米兰在演讲中明确指出,缩表产生的收缩效应可通过降息加以对冲,且「缩表可能使联邦基金利率的降幅相对基准情景有所扩大」。中信证券预计,美国 CPI 同比年内或在 3.0% 至 3.5% 区间震荡,仍维持美联储今年下半年降息 25bps 的判断,缩表改革与降息决策无直接绑定关系。

所有评论