随着日本央行 12 月 19 日货币政策会议的临近,市场对于其可能采取鹰派加息的担忧日益加剧。这一举动是否会终结廉价日元时代,并引爆全球流动性危机?西部证券于 12 月 16 日发布的最新策略报告对此进行了深入剖析。

通胀高企,日本鹰派加息势在必行

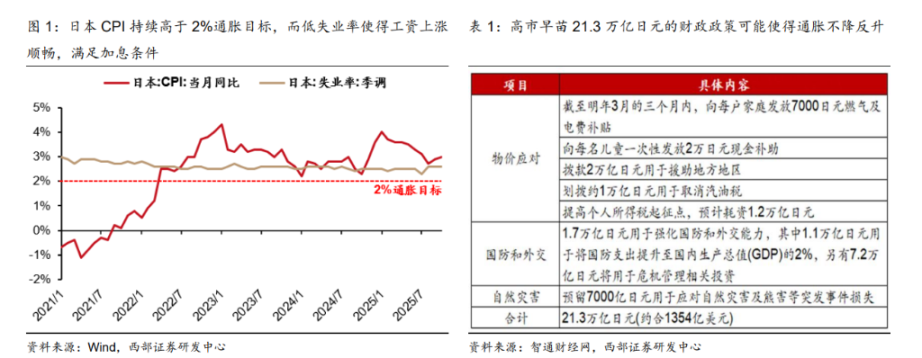

报告指出,日本央行此次加息的背后有多重驱动因素。首先,日本的 CPI 已持续高于 2% 的官方通胀目标。其次,失业率长期维持在 3% 以下的低位,为名义工资增长创造了有利条件,市场对明年「春斗」(春季劳资谈判)的工资增长预期较高,这将进一步推升通胀压力。最后,高市早苗推出的 21.3 万亿日元财政政策也可能加剧通胀。

这些因素共同迫使日本央行采取更鹰派的立场。市场担忧,一旦加息落地,将导致在日本 YCC(收益率曲线控制)时代积累的大量「套息套汇交易」集中平仓,从而对全球金融市场造成流动性冲击。

理论拆解:为何流动性冲击最危险的阶段或已过去?

尽管市场忧心忡忡,但报告分析认为,从理论上看,当前日本加息对全球流动性的冲击是有限的。

报告列举了四点理由:

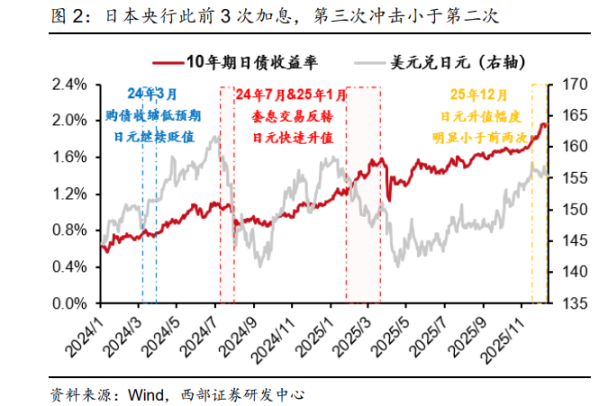

风险已部分释放: 日本央行自去年 3 月以来已进行过 3 次加息。其中,去年 7 月的加息叠加退出 YCC 确实导致了较大的流动性冲击,但今年 1 月的加息冲击已明显减弱,表明市场的适应性在增强。

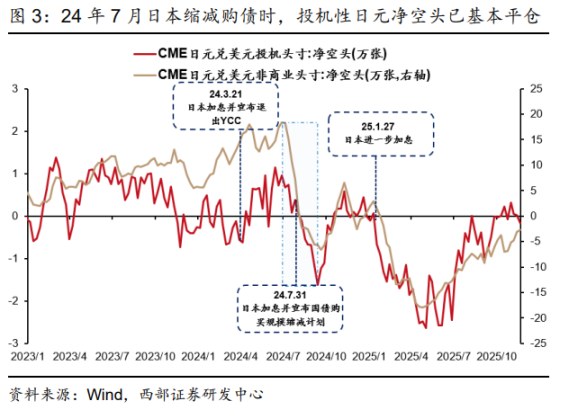

投机盘已提前离场: 从期货市场数据看,大部分投机性日元空头在去年 7 月已经平仓。这意味着最活跃、最可能引发连锁反应的「套息套汇交易」已经退潮,流动性冲击最危险的阶段已经过去。

宏观环境不同: 当前美国并未出现类似去年 7 月时的「衰退交易」,美元贬值压力不大,而日元自身因地缘和债务问题表现疲软。这减弱了日元升值预期,从而缓解了「套息套汇交易」平仓的紧迫性。

美联储的「安全垫」: 报告特别提到,美联储已开始重视潜在的流动性风险,并已开启扩表(类 QE)政策,这能有效稳定市场流动性预期,为全球金融系统提供缓冲。

实际风险:脆弱市场下的「催化剂」

报告强调,理论上的安全不代表高枕无忧。当前全球市场的脆弱性,是日本加息可能引发冲击的真正根源。报告将其形容为「催化剂」。

报告分析,去年 7 月日本加息之所以冲击巨大,是因为「大量活跃的套息套汇盘平仓」与「美国衰退交易」两大因素共振。而当前,前者条件已弱化。然而,新的风险正在浮现:以美股为代表的全球股市经历了长达 6 年的「大水牛」,本身积累了大量获利盘,具有脆弱性。同时,美国市场关于「AI 泡沫论」的担忧再起,资金避险情绪浓厚。

不过,当前以美股为代表的全球股市已经 6 年「大水牛」,本身就有脆 弱性,同时美国「AI 泡沫论」的担忧又起,资金避险情绪较重,日元加息有可 能成为诱发全球流动性冲击的「催化剂」。

在这种背景下,日本加息这一确定性事件,很可能成为一个导火索,触发资金的恐慌性出逃,从而诱发全球性的流动性冲击。不过,报告也给出了一个相对乐观的判断:这种流动性冲击大概率会倒逼美联储祭出更强的宽松政策(QE),因此全球股市在经历短暂的急跌后,很有可能会快速修复。

多看少动,紧盯「股债汇三杀」信号

面对这种复杂的局面,报告给投资者的建议是「多看少动」。

报告认为,由于日本央行的决策基本已是「明牌」,但资金的选择难以预测,因此最佳策略是保持观察。

情景一: 如果资金并未出现恐慌性出逃,日本加息的实际影响将非常有限,投资者无需采取行动。

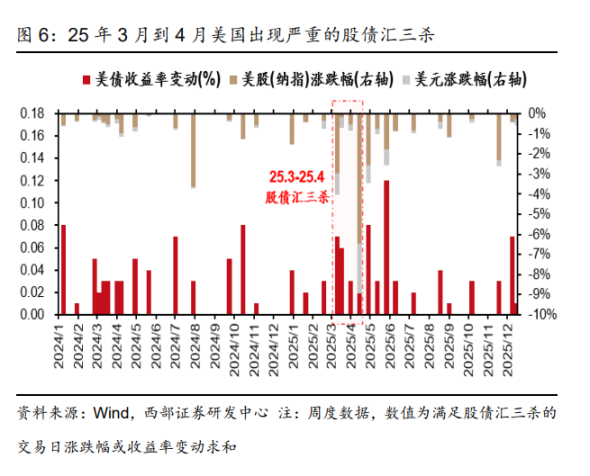

情景二: 如果资金恐慌真的诱发了全球流动性冲击,投资者需要密切跟踪一个关键信号——美国市场是否连续出现 2-3 次「股债汇三杀」(即股市、债市、汇市同步下跌)。报告指出,类似今年 4 月初的情况一旦重演,则表明市场出现流动性冲击的概率明显增强。

最后,报告认为,即便日本加息短期内引发动荡,也不会改变全球中长期货币宽松的大趋势。在此背景下,继续看好黄金的战略配置价值。同时,随着中国出口顺差扩张和美联储重启降息,人民币汇率有望回归中长期升值趋势,加速跨境资本回流,利好中国资产。报告看好 AH 股迎来盈利和估值的「戴维斯双击」。对于美股和美债,报告持震荡看法。

所有评论