本文作者:Chris Powers;编译:Cointime Freya

上个月,我们研究了稳定币市场中最大的(法币支持的)参与者,以及他们试图应对的模糊监管审查。越来越清楚的是,这些发行人相对而言会受美国监管机构的管控。事实上,就在我们的文章发表后不久,第三大稳定币(BUSD)因为在BNB链上没有支持的BUSD,而被SEC和NYDFS判了死刑。本月,我们将探讨另一类稳定币;那些规模更小、稳定性更差的稳定币。然而,至关重要的是,由于它们试图在链上运行,且不受TradFi基础设施和法定支持的稳定币所面临的监管限制,因此它们最有潜力解锁新的信贷创新和效率。

货币创造是区块链上最早的金融实验之一,这并不奇怪。理论上来说,区块链上代表美元的代币可用于支付,但这方面的市场从未真正发展起来。相反,这种代币的第一个真正的用例与支撑大多数加密货币头条的事物相同:投机。

交易员希望通过杠杆来增加他们的加密货币风险,这是首个合成的与美元挂钩的稳定币 (Dai),并通过复杂的智能合约和预言机系统提供超额质押的链上贷款支持。从那时起,人们开始尝试创造更有效的设计,而质押品的支持却越来越少。

像Terra这样的算法稳定币,或2021年1月的Empty Set Dollar以及相关的零质押死亡螺旋系列,将这种情况推向了逻辑上的极端。这些失败让许多人对创新的稳定币设计感到失望,但印钞的能力是如此诱人,以至于新的企业总是会出现。由于许多最新的创新都来自于DeFi的资深人士,人们应该对他们未来的成功更有信心。然而,他们中的任何人都能够挑战大型法币支持的稳定币吗?为了回答这个假设性的问题,让我们来看看这个市场上最杰出的参与者。

MakerDAO:离太阳太近的飞行

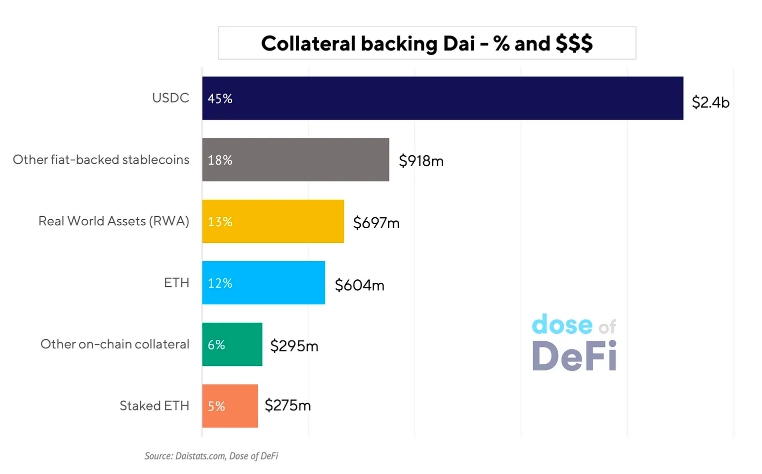

从2020年到2022年的大部分时间,OG去中心化稳定币都在中心化化对USDC的依赖,一些人现在将其称为“包装的USDC”。在那段时间里,MakerDAO与创始人Rune Christenson一起进行了反思,制定了Endgame Plan,旨在使MakerDAO摆脱对美元的依赖,成为真正独立和稳定的价值存储。

Endgame Plan反响不佳。MakerDAO 所处面临的难题是每个创新的稳定币的创造者最终都会遇到的难题:如何完全依赖链上资产和执行机制来扩大和增长供应。MakerDAO在2021年和2022年不断发展壮大,但这种增长是有代价的:它现在有近60%是由法币稳定币支持的

这凸显了一个难以忽视的事实:对链上稳定币的需求多于支持它的链上质押品。至少目前是这样的。但由于Rune在长达一个世纪的时间线上谈论Maker,明智的做法是放慢Dai的上升速度以与配匹配区块链当前的资产基础。

展望未来,虽然MakerDAO正在推进战略举措,如将Dai储蓄率(DSR)提高到1%,并分叉Aave v3的前端(Spark Protocol)来巩固其地位,但它似乎已经成为自身成功的受害者。它同时处于去中心化和增长模式:最新的例子是使用MKR 质押品mint Dai。它正在全力投入监管套利,但也在非常容易监管的现实世界资产(RWA)上质押。

Aave的GHO:一切都与网络有关

长期以来,MakerDAO一直专注于让Dai进入流动性稳定币的上层,但它渐渐必须与OG的Aave和Curve对抗以捍卫自己的地盘,它们即将推出自己的稳定币计划。

围绕Aave等二级借贷平台及其推出稳定币计划的传言已经存在了一段时间。这些借贷协议已经具备了推出稳定币所需的关键基础设施:快速清算水下头寸的能力。借贷协议希望拥有自己的稳定币,原因与中心化交易所拥有自己的首选稳定币是一样的:锁定其生态系统。

Aave的GHO稳定币即将推出,两周前已经在测试网上部署。它在设计方面没有提供任何新的东西;它的成功将取决于能否利用Aave的网络效应。在这个意义上,Aave已经通过部署到更多的网络和列出更多的资产,在竞争中超越了Compound。吸引更多的链上借贷需求是一项艰巨的任务,但多年以来,Aave一直在DeFi领域处于领先地位。就像一家分布广泛的银行一样,Aave将尝试利用其现有的贷款足迹向GHO追加销售。它如何处理peg汇率的执行,以及如何管理对法币支持的稳定币的依赖,则完全是另一个问题。

crvUSD和Gyroscope:创新的核心设计

在制定稳定币发行计划时,Curve的稳定互换池通过与其他稳定币配对,在释放流动性方面发挥了关键作用。与Aave一样,Curve也将很快推出稳定币(crvUSD),以加强其生态系统。但与Aave不同的是,crvUSD将基于一种新的创新设计,其中清算将被特殊用途的AMM取代。提高质押品效率的一种方法是通过流动性供应从中赚取费用,实际上crvUSD将得到质押品的支持,而质押品也是ETH和美元的做市商

crvUSD的白皮书侧重于数学,但它确实展示了一种新的稳定币设计,可能会在效率和吸引新的链上借贷需求方面取得突破。关于这一设计是否适用于Curve的问题应该立即得到回答;crvUSD上周通过了一个重要的治理里程碑,并可能在未来几周内上线。

Gyroscope是另一个即将在以太坊上推出的创新设计的新稳定币。它的目的是通过元聚合和索引来限制对单一oracle价格的依赖。它还引入了Maker的peg稳定性模块的更新版本,试图防止陀螺仪稳定币(GYD)在寻求peg稳定的过程中被中心化的稳定币所收编(Maker的情况)。Gyroscope已经在Polygon上上线,并准备在主网上发布。

Frax:DeFi的一站式服务

也许没有哪个DeFi项目在过去的一年中比Frax更有优势。在2021年通过一些庞氏经济学成功地自我引导之后,它建立了关键的伙伴关系,将Frax整合到DeFi中。

Frax正在开发的不仅仅是一个稳定币,而是一个由不同金融产品和服务组成的生态系统。最近,它推出了有史以来最成功的ETH流动性质押衍生品之一(LSD)。Frax 在依赖中心化的USDC的支持方面与MakerDAO存在相同的问题,但其较小的规模意味着它将更容易摆脱困境。我们对Frax持乐观态度,因为任何稳定币的成功最终都将归结于拥有大量希望在该稳定币中承担债务的用户,而Frax已经证明了它在多个垂直产品中增加市场份额的能力。

Frax最初是一个部分支持的算法稳定币,但现在正朝着完全支持的方向发展,本周通过了一次信号投票。这将激发人们对Frax的更多信心,但也意味着它将更难扩展,因为它将面临与Maker和Dai类似的一系列问题。

LUSD和RAI:抵制中心化质押品的诱惑

许多DeFi的顽固派和ETH极端主义者渴望单一质押的Dai,它以前完全由人类已知的最纯粹的资产ETH支持。Liquity的LUSD和Reflexer的Rai是唯一仍然存在的纯ETH稳定币。 我们在2021年夏天报道了Rai试图成为非美元稳定币的尝试。最终,它未能为其稳定币产生足够的需求,其“非治理”设计阻止了对核心协议的任何更改。Rai的联合创始人之一 Ameem Solemani犯了一个错误,他解释说,在流动性质押衍生品(LSD)的世界中,ETH 并不是完美的质押品,LSD 具有相同的可替代性,但具有内置收益率。质押的ETH可能很快会成为以太坊上最受欢迎的质押品。

这对于Liquity的LUSD来说,这可能是个问题,它完全由ETH支持,拥有较低的质押率 (110%) 、无利率结构以及LUSD持有者通过清算获得收益的途径。在过去6个月里,它一直坚守在1美元以上,但现在终于开始缓慢下跌,部分原因是鸡肉债券。虽然现在有些人在吹捧纯ETH质押品,但如果借款人更喜欢收益率与LSD相同的ETH, Liquity还能保持竞争力吗?

重要的是要记住规模上的差异。Liquity目前的投资为6亿美元,Rai的最高投资为1亿美元。Frax和Dai分别为10亿美元和50亿美元。所有这些加起来仍然只占USDC规模的15%,在USDT中的比例更低。虽然在链上制作自己的货币对于构建贷款产品的生态系统来说,将永远具有吸引力,但法币支持的稳定币仍然是满足区块链上对美元永无止境的需求的唯一途径。

*本文由CoinTime整理编译,转载请注明来源。

所有评论