本文作者:Checkmate;编译:Cointime Freya

MVRV比率是最流行和最广泛使用的链上指标之一,然而,MVRV的大部分功能很少被使用。在本文中,我们将探讨如何利用MVRV来发现周期端值、识别市场趋势,并获得卖方分配的预先警告。

MVRV比率是最流行和最广泛使用的链上指标之一。它是由链上先驱Murad Mahmudov和David Puell在2018年10月发表的一篇论文中首次提出的,从那时起就成为了一个主要的比特币分析工具。

MVRV比率通常被视为宏观震荡器,可用于探索比特币市场周期,尤其是用于发现顶部和底部。虽然这是事实,但MVRV实际上是一个比许多分析师意识到的更微妙的信息更密集的指标。

在这篇文章中,我们将探讨MVRV比率,从基础开始,一直到更高级的见解。我们的目标是展示MVRV的运行机制,并探索是什么使这个指标成为我们腰带上如此强大的工具。我们将涵盖三个主题:

- 探索MVRV的极值,以发现周期的顶部和底部;

- MVRV Momentum以及如何使用该指标来追踪宏观牛市/熊市趋势;

- 分布差异显示MVRV如何经常对正在经历严重分布(卖方压力)的周期顶部发出预先警告。

重新介绍MVRV

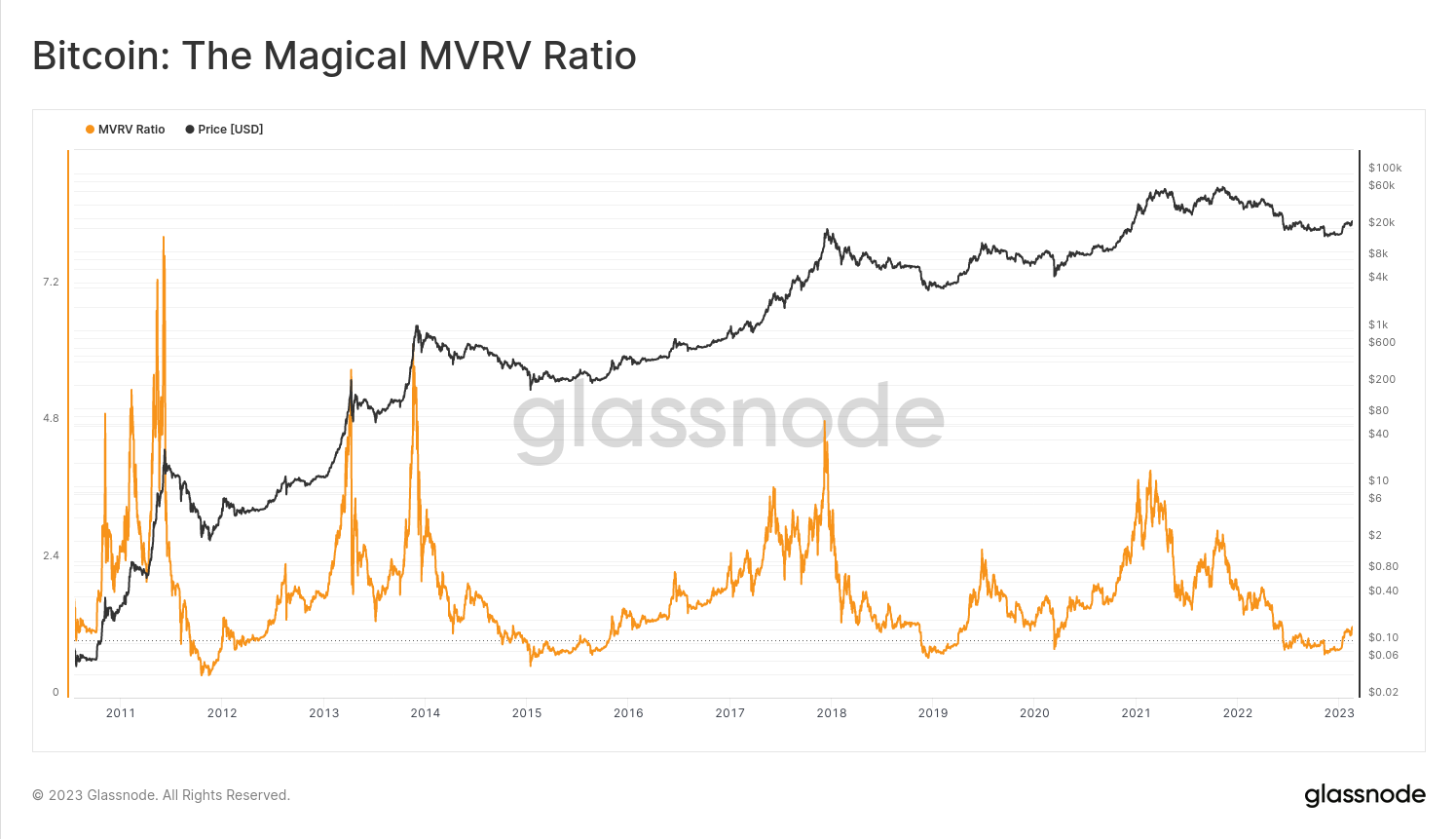

MVRV是市场价值(MV)与实现价值(RV)的简称,是价格与实现价格之间的比率。由于实现价格是每个硬币一次最后在链上移动的平均价格,MVRV则可以被视为衡量供应中持有的”未实现利润“的指标:

- MVRV为2.2表示价格是实现价格的2.2倍(120%的利润);

- MVRV为1.0表示价格等于已实现(盈亏平衡);

- MVRV为0.8表示价格是实现价格的0.8倍(-20%的损失)。

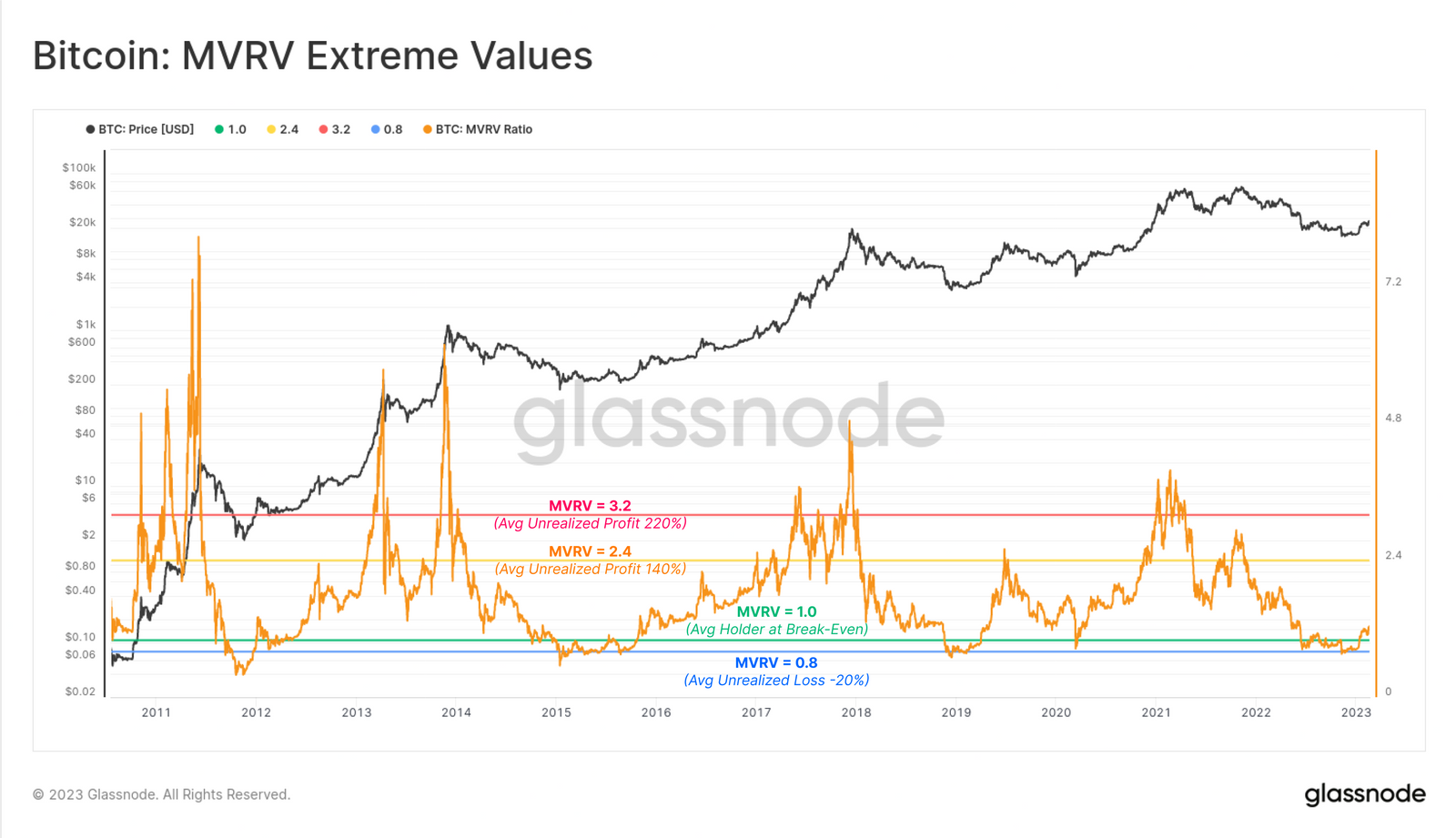

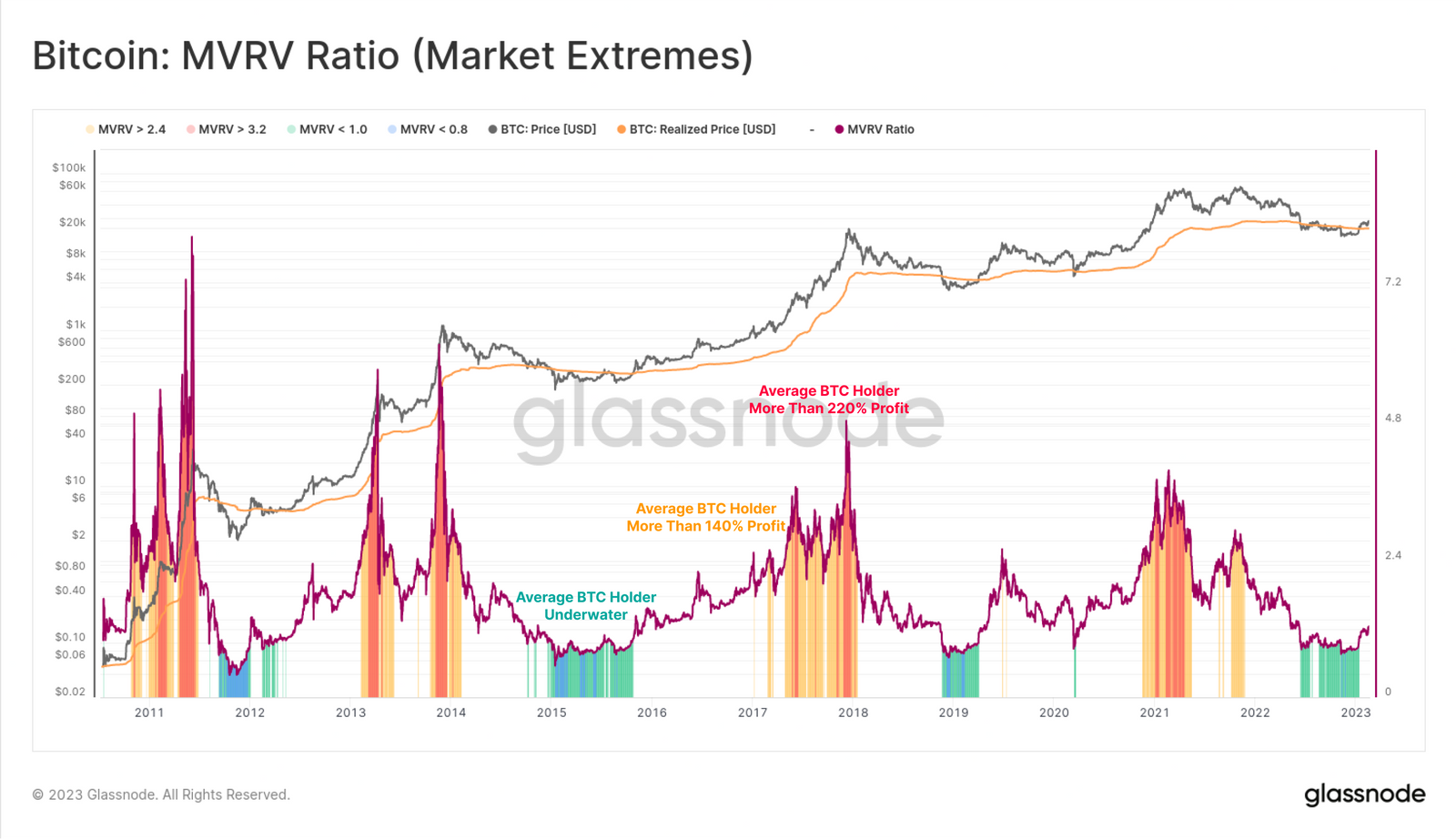

下图显示了MVRV比率,大致显示了牛市中极端未实现利润的快乐时期🟩,以及熊市中极端未实现亏损的痛苦时期:

- 高MVRV值(>2.4)️表示市场持有大量未实现的利润;

- 低MVRV值(<1.0)↘️ 表示市场持有未实现的损失。

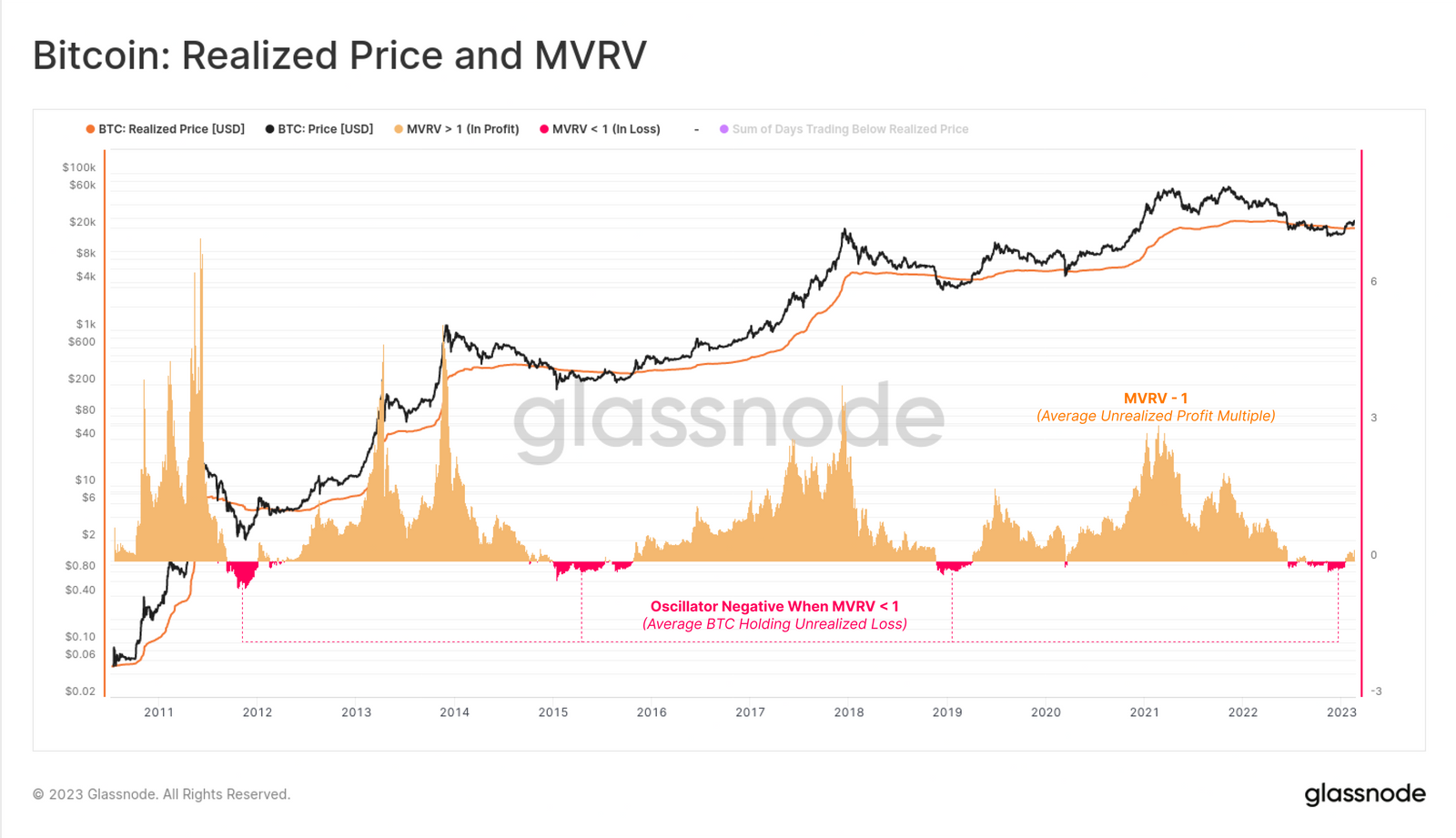

市场持有的平均利润百分比可以计算为MVRV-1。

下面的图表显示了这种格式的震荡指标,特别是突出显示了MVRV低于1的时期,平均比特币持有者处于水下,且平均比特币价格高于当前现货价格收购。

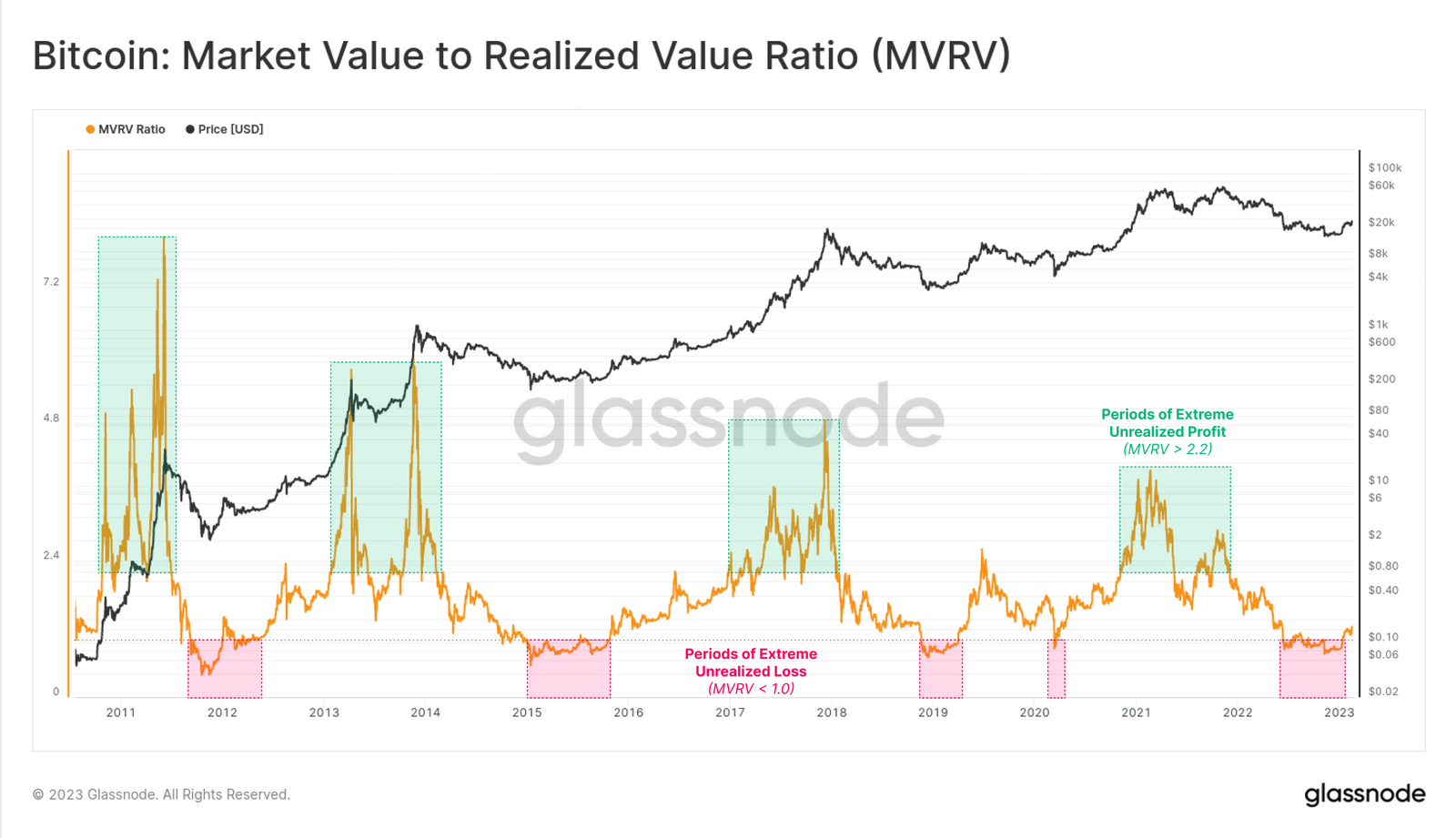

探索极值

下一个问题是,什么是MVRV的高值和低值?我们如何衡量与周期顶部和底部相关的极端偏差?

首先,我们将从视觉上开始,我们将MVRV级别标记为0.8,1.0,2.4和3.2。这些看起来,至少在最初,与顶部和底部很一致。然而,如果我们想要正确地掌握MVRV,我们需要使这种分析比目测级别更有力一些。

一个简单的方法是,计算MVRV交易价格在历史上低于或高于这些水平的天数比例。我们可以用Workbench来计算和显示,并且只考虑2017年以来的日期,与更成熟的比特币市场保持一致。如果MVRV只在10%的交易日低于特定水平,则意味着它在其他90%的交易日中高于该水平,从而更有可能出现这种情况。

现在我们可以更好地量化这些MVRV级别被突破的可能性:

- 极低:MVRV在大约5%的交易日中低于 0.8;

- 走低:MVRV在大约15%的交易日里低于1.0;

- 走高:MVRV在大约20%的交易日里一直高于2.4;

- 极高:MVRV在大约6%的交易日中高于3.2。

工作台提示:这些图表是使用IF-THEN条件和Workbench中的累积和函数组合开发的。

如果我们绘制出MVRV高于/低于这些关键水平的时期,我们就可发现周期的顶部和底部:

- 如果MVRV低于0.8(约5%的交易日低于0.8),通常会形成周期低点;

- 当MVRV低于1.0(低于15%的交易日)时,Capitulation开始;

- 当MVRV高于2.4时开始Euphoria(约20%以上的交易日日);

- 如果MVRV高于3.2(约占交易日的6%),通常会形成周期峰值。

现在我们已经为 MVRV 定义了一组“极端水平”,我们可以将它们可视化为定价区间。如果 MVRV 比率等于 2.4,则意味着相应的定价区间是已实现价格的 2.4 倍。

现在,这个工具允许我们能够估算市场将会达到的极端未实现利润(高值)或未实现损失(低值)的价格水平。达到这些价格可能会增加投资者行为被触发的可能性(如获利回吐或投降),这最终将是我们正在寻找的周期顶部/底部的基础。

对于一种更高级的,但在统计上更稳健的方法,我们还可以计算历史平均MVRV,并使用+/−1标准偏差带来发现极值。这提供了一种更加稳健且具有统计学意义的方法。

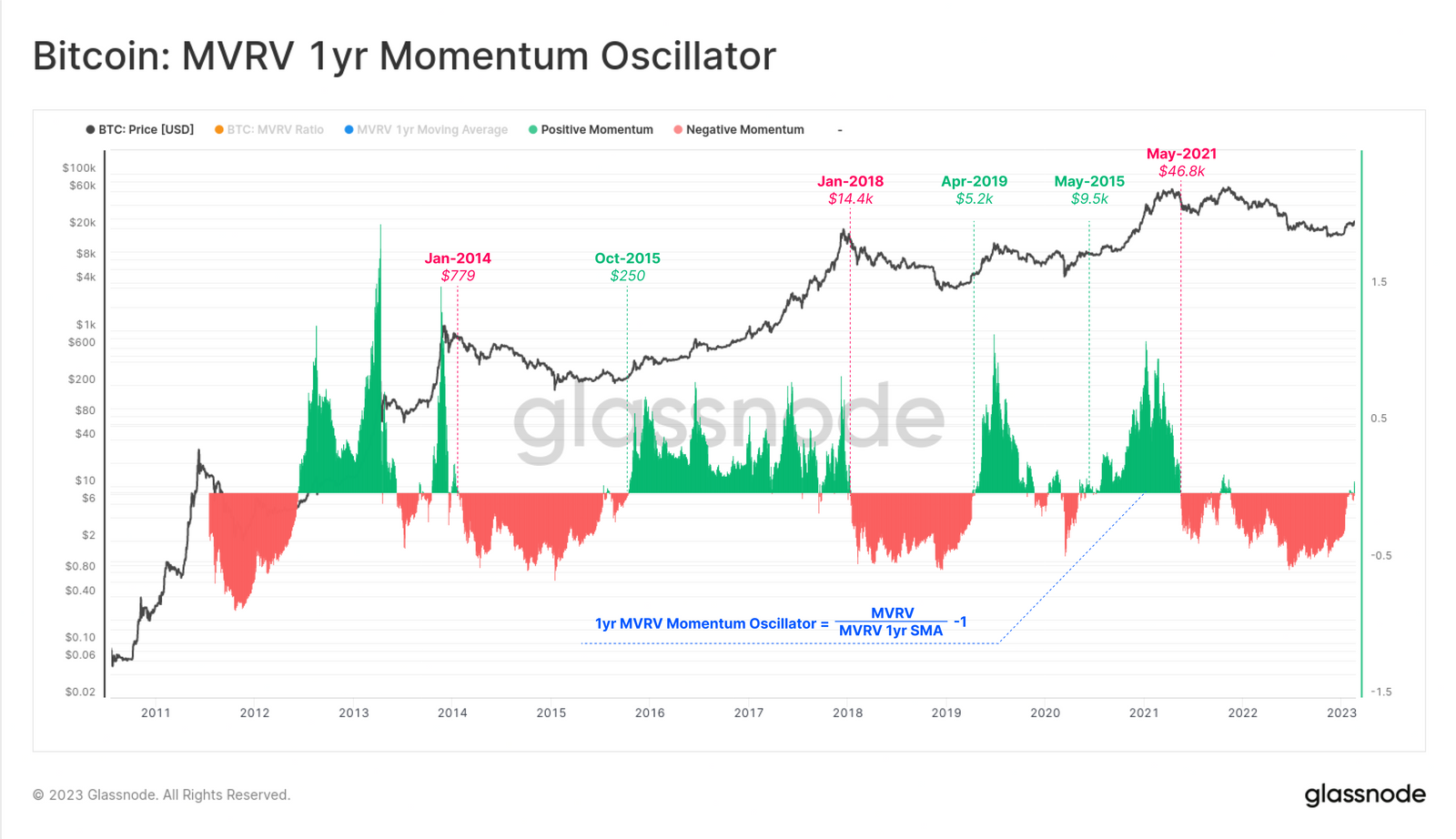

MVRV动量

上一节探讨了使用MVRV识别周期极值。接下来我们将使用MVRV作为识别宏观市场趋势的工具。

下图显示了MVRV比率🟠和1年简单移动平均线。请注意,MVRV交易高于1年SMA平均线的时期,通常描述的是牛市;而低于1年SMA平均线的时期,则描述熊市。周期转换点通常以MVRV强烈突破1年SMA阈值为特征:

- 高于强势突破,表示大量的BTC是在低于当前价格的情况下被收购的,现在处于盈利状态(描述了在低点附近的大量积累)。

- 低于强势突破,表明大量的BTC是在高于当前价格的情况下被收购的,现在处于亏损状态)描述顶部附近的大量分布)。

我们可以通过取 MVRV 和 1 年 SMA 之间的比率将此观察结果转换为振荡器。 这个工具在发现发生在周期转折点的这些非常尖锐的转变时特别有用。

- 熊市的开始:急剧下跌(和负值🟥)意味着大量的硬币量是在较高的价格下获得的,且现在已经陷入了亏损。这表明“头重脚轻”的市场可能对价格下跌很敏感。

- 牛市的开始:急剧增加(和正值🟩)意味着大量的硬币量是在较低的价格下获得的,且重新获得了利润。这表明在大量投降之后,进入了积累阶段的“底部沉重”市场。

过去周期中的关键过渡点,显示为衡量MVRV动量振荡器对宏观周期变化的响应程度的反应程度。

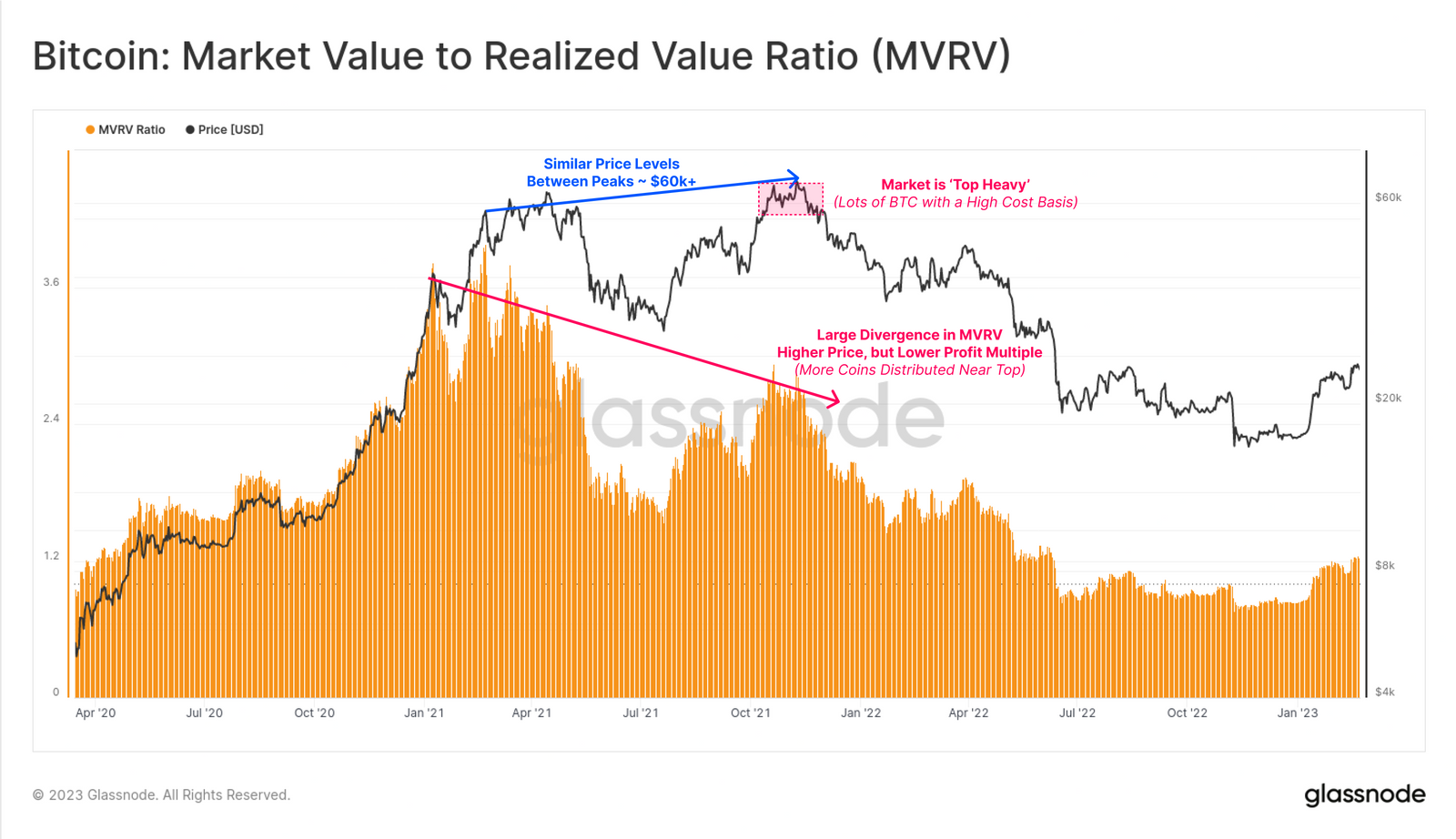

分布差异

在最后一节中,我们将探讨如何使用MVRV在市场周期顶部附近发生大量分配时,提供预先警告。这发生在宏观和微观层面上。

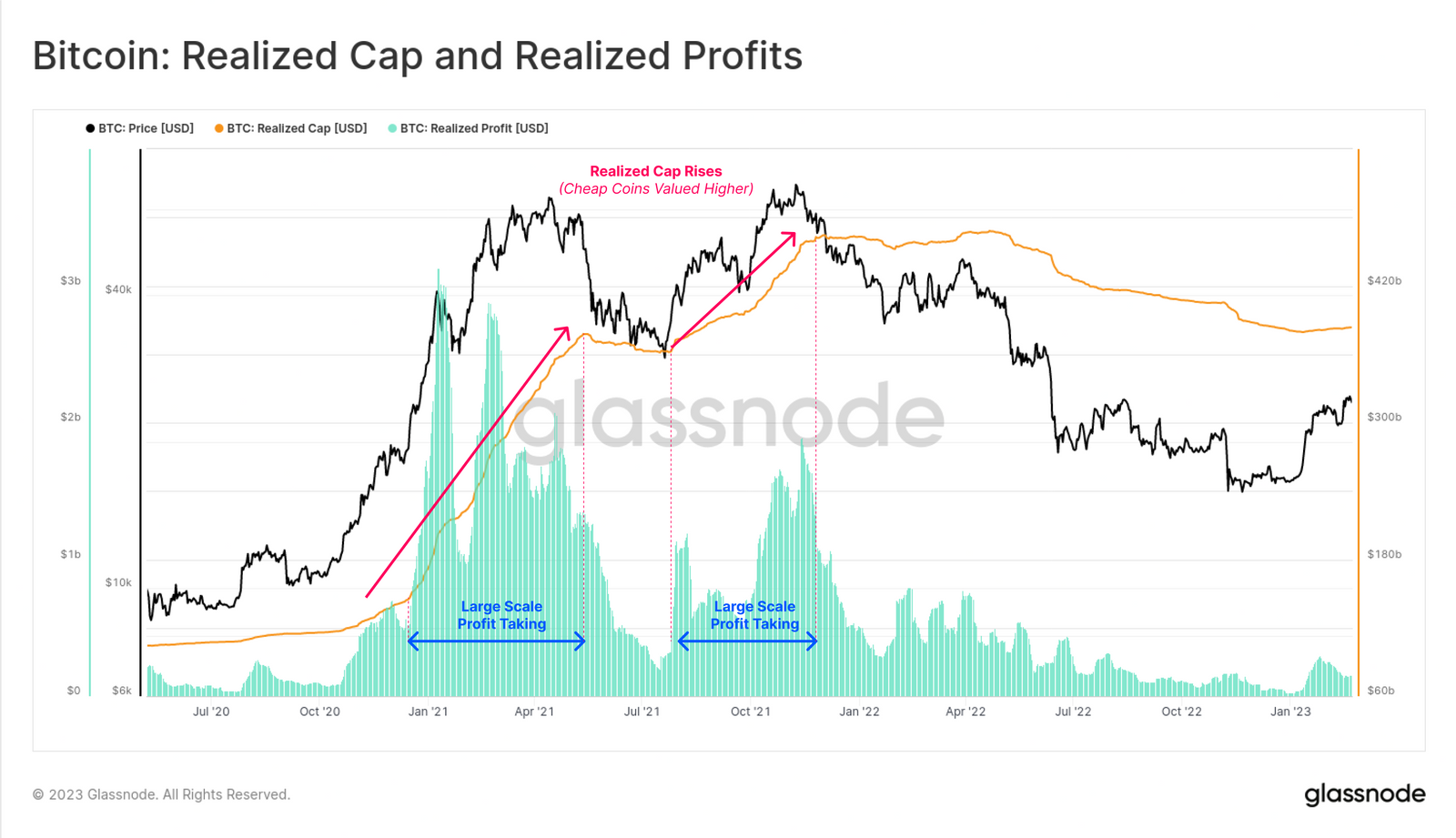

下图显示了2020-23年整个周期的MVRV比率。我们可以清楚地看到,2021年10月至11月的价格与4月相比达到了更高的ATH,但MVRV的峰值却明显更低。

为什么会出现价格更高,但总的未实现利润倍数却更低的情况呢?答案是,与4月份相比,11月份平均币的平均收购价格更高。

这造成了 MVRV 比率的宏观负背离。

在7月至11月的第二次反弹中,之前以低价收购的大量硬币(例如在5月至7月的抛售期间),利用退出流动性的机会,将它们转移到较新的、经验不足的“顶级买家”手中。硬币从低廉的实际价格中被重新估价,并转移到投机者和对价格敏感的买家手中,他们现在的成本基础要高得多(更接近于ATH)。

下图显示了这种现象在两个指标中的表现:

- 已实现的利润:在10-11月期间,由于以更便宜的价格获得的硬币以更高的价格转移给了新买家,已实现的利润达到每天约15亿美元的水平。

- 已实现的上限:由于这种获利回吐行为,已实现的上限经历了第二回合的上涨。

我们可以看到,2022年的熊市造成了已实现上限的下降趋势,因为亏损已被锁定,该指标又回到了7月的水平。这意味着2021年7月至11月期间增加的所有投机性溢价的冲出。

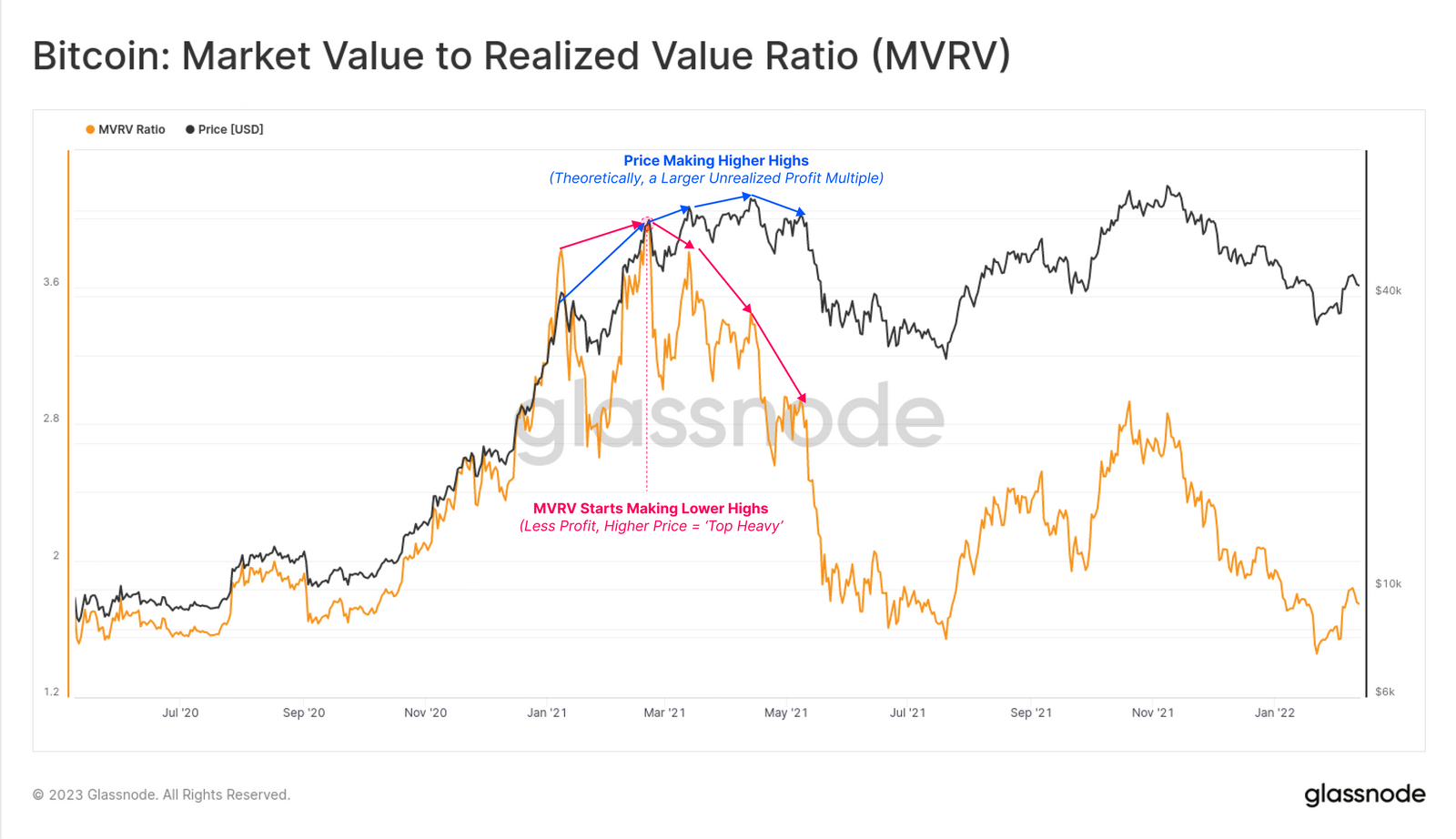

如果我们放大到2021年1月至5月的峰值,我们实际上可以看到MVRV比率在较小的范围内形成类似的负背离。价格连续创下新高,但MVRV迅速下跌到较低的高点。

由于大规模分配,供应中持有的总利润正在减少,利润从未实现((账面收益)转化为已实现(锁定)。

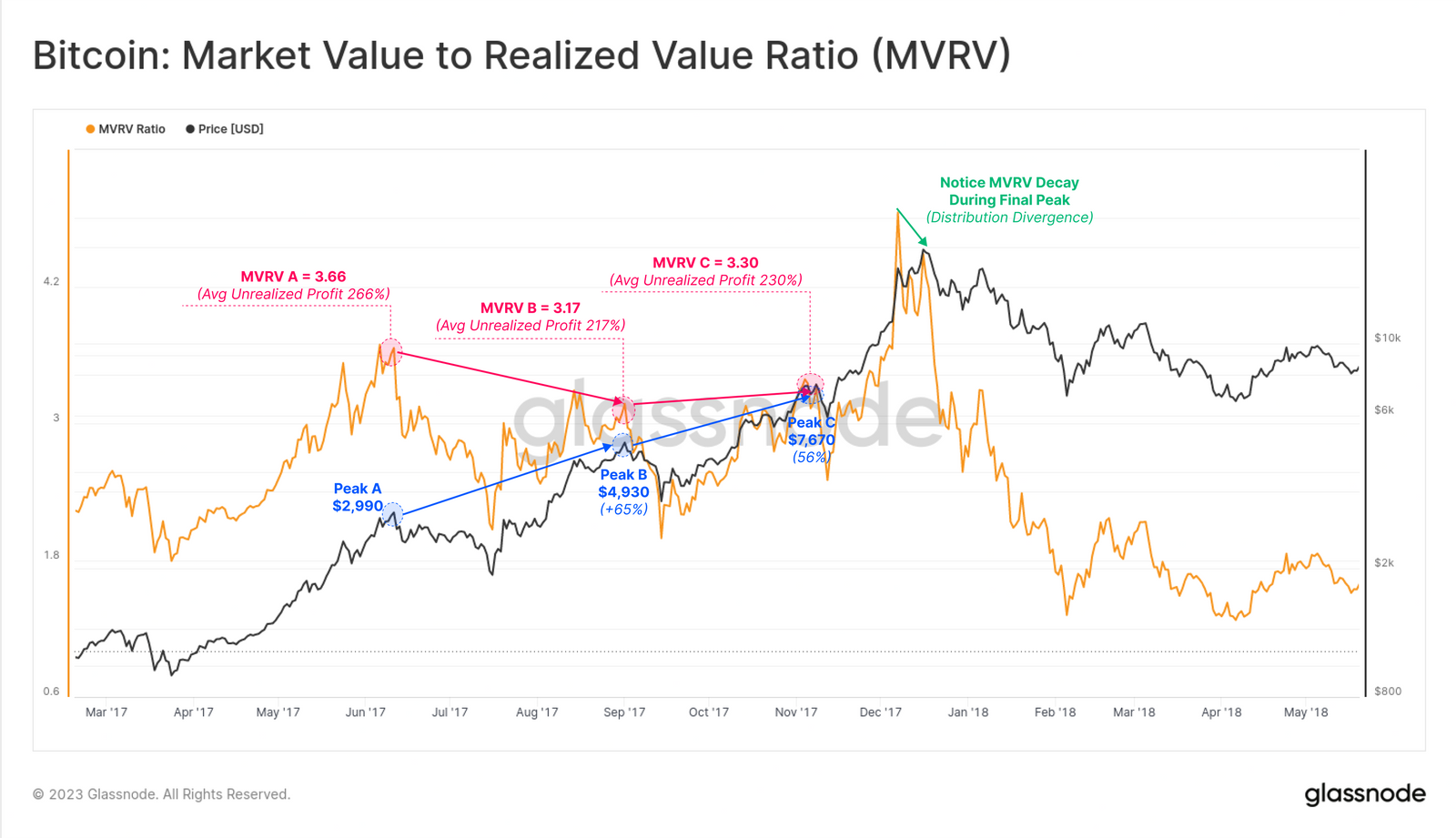

我们可以在2013年的双峰之间看到类似的事件,当时价格上涨了392%,但MVRV比率实际上却更低,从5.74降至5.43。我们可以看到,在1,133美元的最终峰值之前,也发生了类似的微观层面的衰减。

这种结构也出现在 2017 年后期的牛市周期中。 当MVRV超过我们定义的极端水平2.4时,我们开始看到更高的价格峰值,但MVRV比率的增长却逐渐减弱。

请注意,在2017年8月,SegWit升级被软分叉到比特币中,许多休眠的BTC币被转移,以利用BCH硬分叉的优势,这将部分影响对这个周期的观察。

亏损的硬币怎么办?

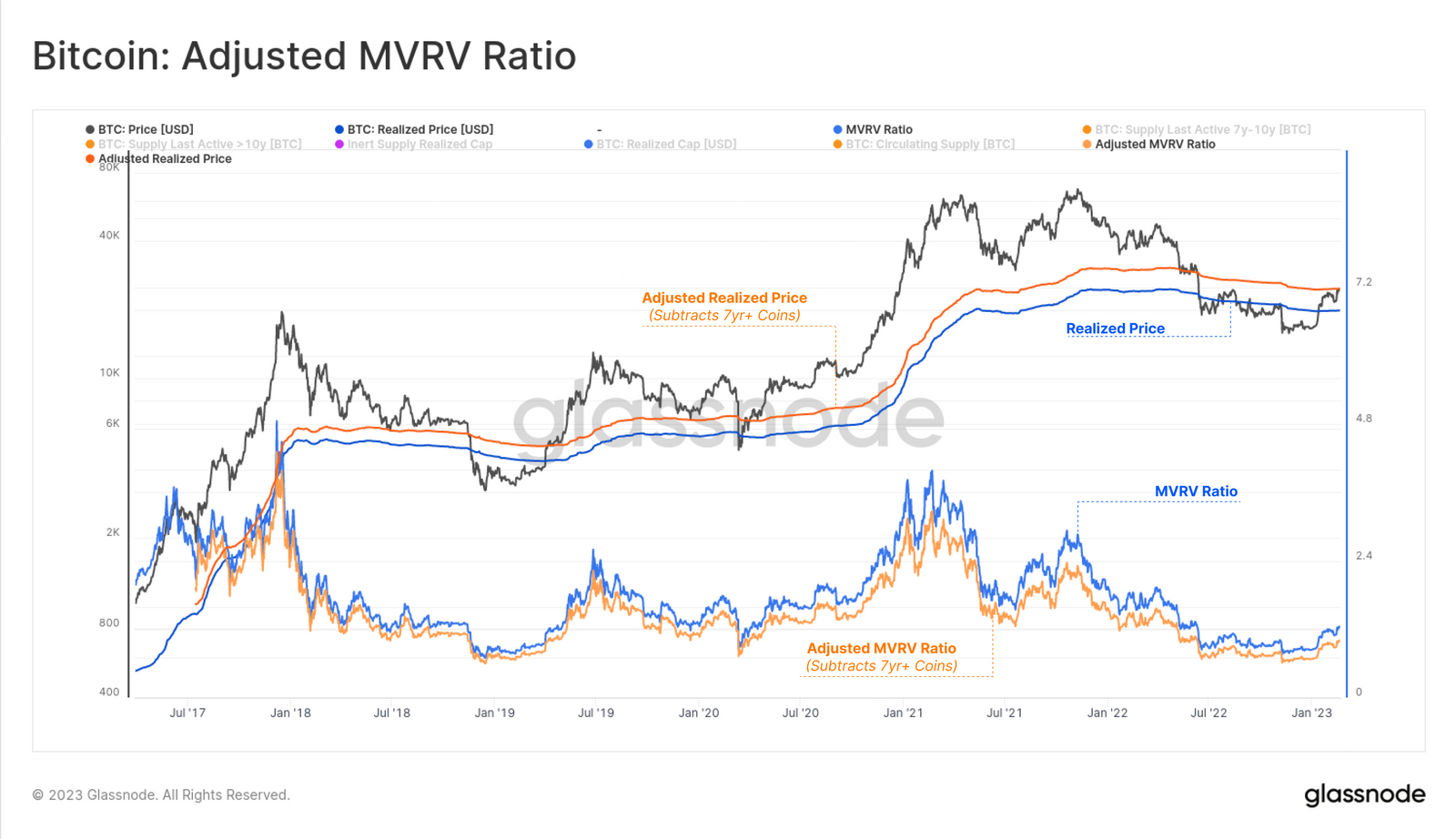

我们留给读者的最后一个想法是,由于Satoshi、早期矿工以及丢失的硬币所持有的巨大的未实现利润,MVRV确实存在向上的净偏差。有几种方法来计算亏损的硬币,其中有一个更简单的方法,就是对至少7年未使用的硬币进行折算。

下图计算了这个调整后的mvrv,减去长期休眠的硬币所持有的未实现利润,所有这些硬币最后都以非常便宜的价格移动。其结果是,我们有一个更高的调整后实现价格,更准确地反映了“活跃供应”的平均收购价格。这反过来又导致了更低的MVRV比率(较小的利润倍数),并提供了一个更好的视角来观察流动性和移动硬币供应。

精明的分析家现在可以将这个调整后的MVRV比率与上面探讨的工具套件结合起来!

结语

MVRV比率是一个非常丰富的指标,它包含了关于比特币市场动态和投资者行为模式的信息。MVRV不仅仅是一个长期的周期性震荡指标,其中的一系列衍生工具和方法只是从这样一个简单的结构中发现了一些可能性。

掌握MVRV比率对于链上分析师来说是一个重要步骤,一旦理解了它,就为新的迭代、衍生品和变体打开了机会之门。

*本文由CoinTime整理编译,转载请注明来源。

所有评论