撰文:Prathik Desai

编译:Block unicorn

前言

我真不知道自己最近是怎么熬过来的。铺天盖地的财务报表差点把我淹没。我现在开始怀疑自己对数字的热爱了。倒不是因为分析太多,而是因为过去三周我写的六份财务分析报告里,每一份都揭示了一些我们在公司财务报表中极为罕见的信息。

数字资产金库(DATs)的财务状况与 DeFi 策略错综复杂地交织在一起,使得分析公司的财务业绩变得极具挑战性。

Upexi 和 SharpLink Gaming 本周公布了季度财报,它们是我最新深入研究财务状况的公司。

从表面上看,它们似乎是普通的企业:一家销售消费品牌,另一家从事体育博彩的联盟营销。但只有深入了解后才会发现,真正影响它们估值、决定其盈利、塑造其整体形象的,并非仓库或电商平台,而是加密货币。

Upexi 和 SharpLink 已经进入了一个模糊企业融资和加密货币资金管理界限的领域。

在今天的文章中,我将带你了解我在以太坊和 Solana 金库中发现的有趣之处,以及投资者在通过这些途径接触加密货币之前需要注意的事项。

SharpLink 的 ETH 部门

不到一年前,我还会把 SharpLink 描述为一家小众的体育联盟营销公司,那种只有在超级碗期间才会被人想起的公司。它的财务状况看起来和其他中等规模的同行没什么两样:收入微薄,业绩受体育赛事日程的季节性波动影响,而且损益表经常出现亏损。

没有任何迹象表明该公司拥有 30 亿美元的资产负债表。

这一切在 2025 年 6 月发生了改变,当时该公司通过一个决定重塑了自身形象:将以太坊指定为其主要金库资产,并成为持有 ETH 的领先企业之一。

此后,该公司围绕以太坊管理业务进行了重组,并由乔·卢宾 (Joe Lubin) 领导。这位以太坊联合创始人、Consensys 创始人兼首席执行官于 5 月底加入 SharpLink,担任董事会主席。

过去几个月,SharpLink 已将资金直接投入到原生质押、流动性质押和 DeFi 协议中,从而将其业务重心转向以太坊。三个月后,这种转变已初见成效。

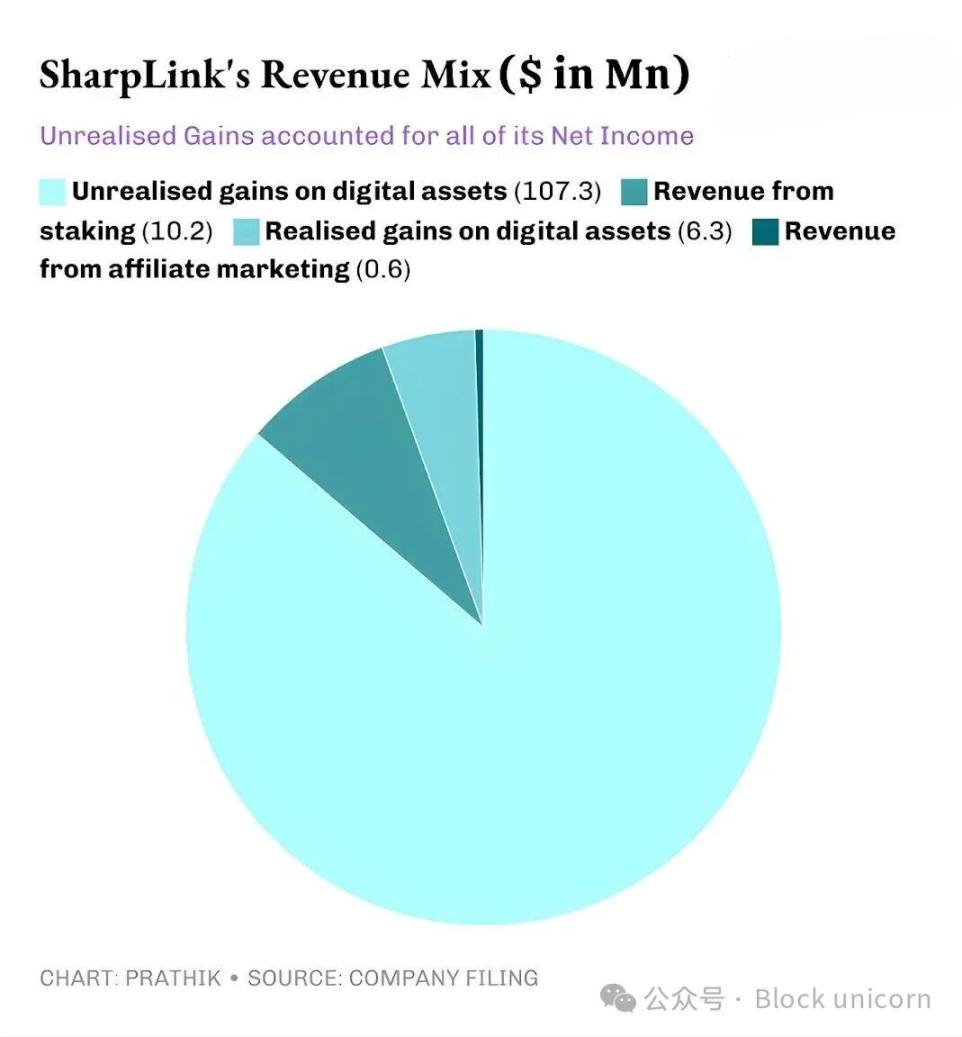

SharpLink 公布的季度营收为 1080 万美元,较去年同期的 90 万美元增长了 11 倍。其中,1020 万美元来自其 ETH 金库的质押收入,而仅有 60 万美元来自其传统的联盟营销业务。

SharpLink 的总资产从 2024 年 12 月 31 日的 260 万美元增长到 2025 年 9 月 30 日的 30 亿美元。

季度末,Sharplink 持有 817,747 枚 ETH,到 11 月初已增至 861,251 枚 ETH。如今,它是持有 ETH 数量第二多的企业。其收入增长 11 倍,完全归功于这部分金库。

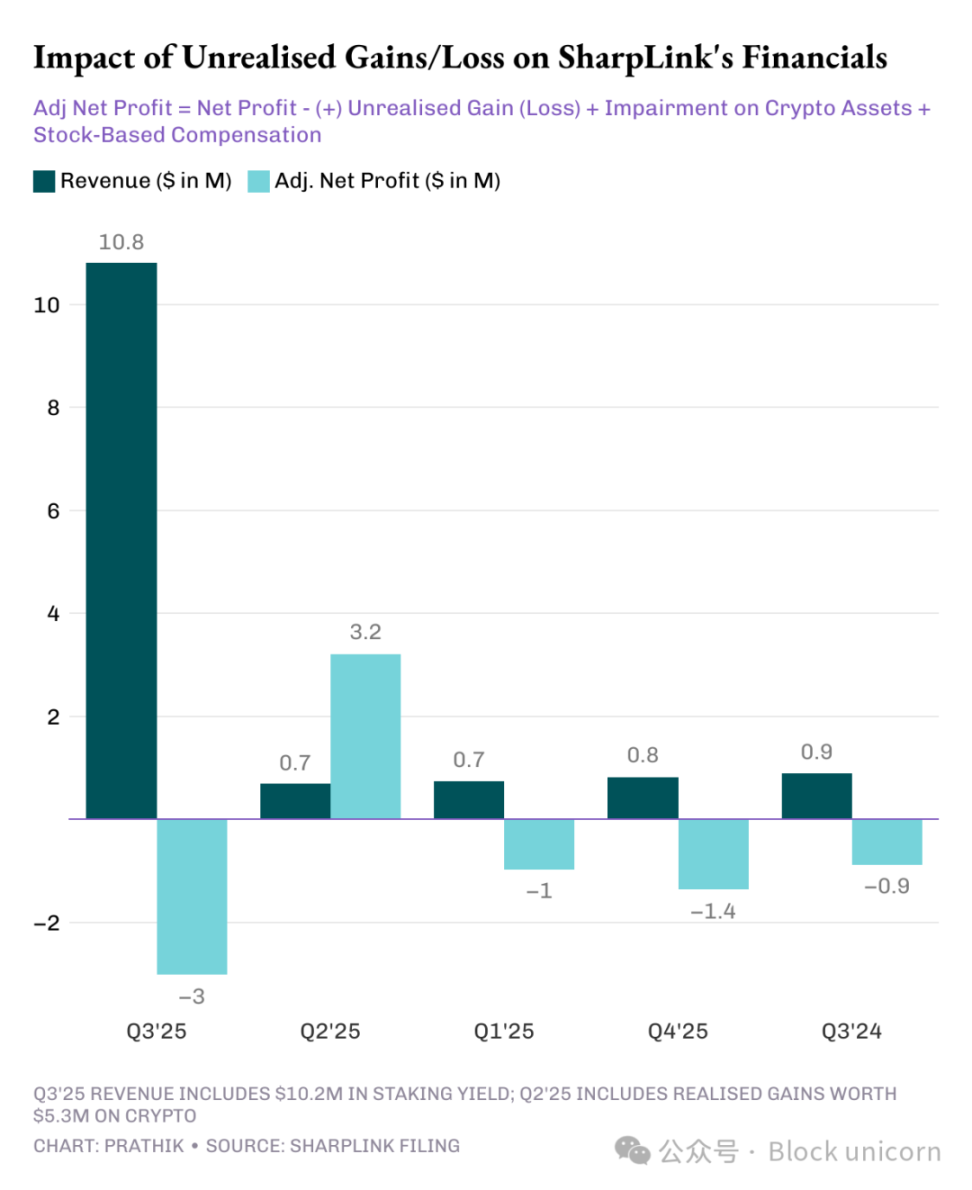

本季度,SharpLink 近 95% 的收入都来自其 ETH 质押所获得的收益。虽然其净利润飙升 100 倍,达到 1.043 亿美元,而 2024 年第三季度则净亏损 90 万美元,但这其中却隐藏着一个问题。与其他大多数 DAT 项目一样,SharpLink 的全部利润都来自其持有的 ETH 的未实现收益。

这是因为美国通用会计准则(GAAP)要求公司在会计期间结束日按市场公允价值对资产进行估值。关联公司对利润的贡献微乎其微。

因此,所有这些未实现的收益本质上都是非现金的。即使是 SharpLink 从质押奖励中获得的收入也是以 ETH 支付的,而不是定期兑换成法币。这正是我担忧的地方。

尽管非现金收入在会计上仍然算作收入,但该公司在九个月内仍消耗了 820 万美元的经营现金,用于支付工资、法律和审计费用以及服务器费用。

而这些美元又从哪里来的呢?

和大多数其他 DATs 一样,SharpLink 通过发行新股来为增持 ETH 提供资金。该公司今年通过股权发行筹集了 29 亿美元,随后又通过 15 亿美元的股票回购授权抵消了股权稀释。

这正是 DeFi 飞轮效应的翻版,这种效应在 DAT 中越来越常见。

SharpLink 发行股票,并将所得款项用于购买 ETH。它质押 ETH 以赚取收益,随着 ETH 价格上涨将未实现收益入账,并报告更高的会计利润,这使其有能力发行更多股票。如此循环往复。

正如我在其他 DAT 案例中所述,该模型在上涨周期中运作良好。即使经历几个熊市周期,只要公司现金储备足以维持现金支出,该模型也能正常运作。ETH 价格上涨会提升资产负债表,金库价值增长速度超过运营成本,市场也能获得一种流动性好、带收益加成的以太坊公开代理。

当价格长期横盘整理(这对以太坊持有者来说并不新鲜),再加上高昂的企业成本时,这种脆弱性就会显现出来。

我们在比特币资金管理巨头 Strategy 的案例中也看到了类似的风险。

我预计几乎所有 DAT 项目都会面临这些风险,无论他们投资的是哪种加密货币,除非他们拥有雄厚的现金储备和健康的盈利能力来支撑其 DAT 项目。但我们很少看到盈利企业全力投入加密货币领域。

我们看到,当 Strategy 追逐 BTC,而 SharpLink 押注 ETH 时,情况就是如此。Solana 金库的情况也大同小异。

Upexi 的 Solana 工厂

SharpLink 几乎完全从一家博彩联盟公司转型为一家以太坊金库,而 Upexi 即使仍然保留着消费品牌公司的旧壳,也已经拥抱了 Solana。

我关注 Upexi 已经有一段时间了。从运营层面来看,过去五个财年里,他们的大部分业绩都是正的。品牌收购和营收增长都表现良好,毛利率也令人满意。然而,从企业层面来看,Upexi 在过去四个财年里都出现了净亏损。

或许正是这一点促使该公司将数字资产纳入财务报表。过去两个季度,这种转变虽然幅度不大,但依然可见。而本季度,数字资产已在公司财务报表中占据主导地位。

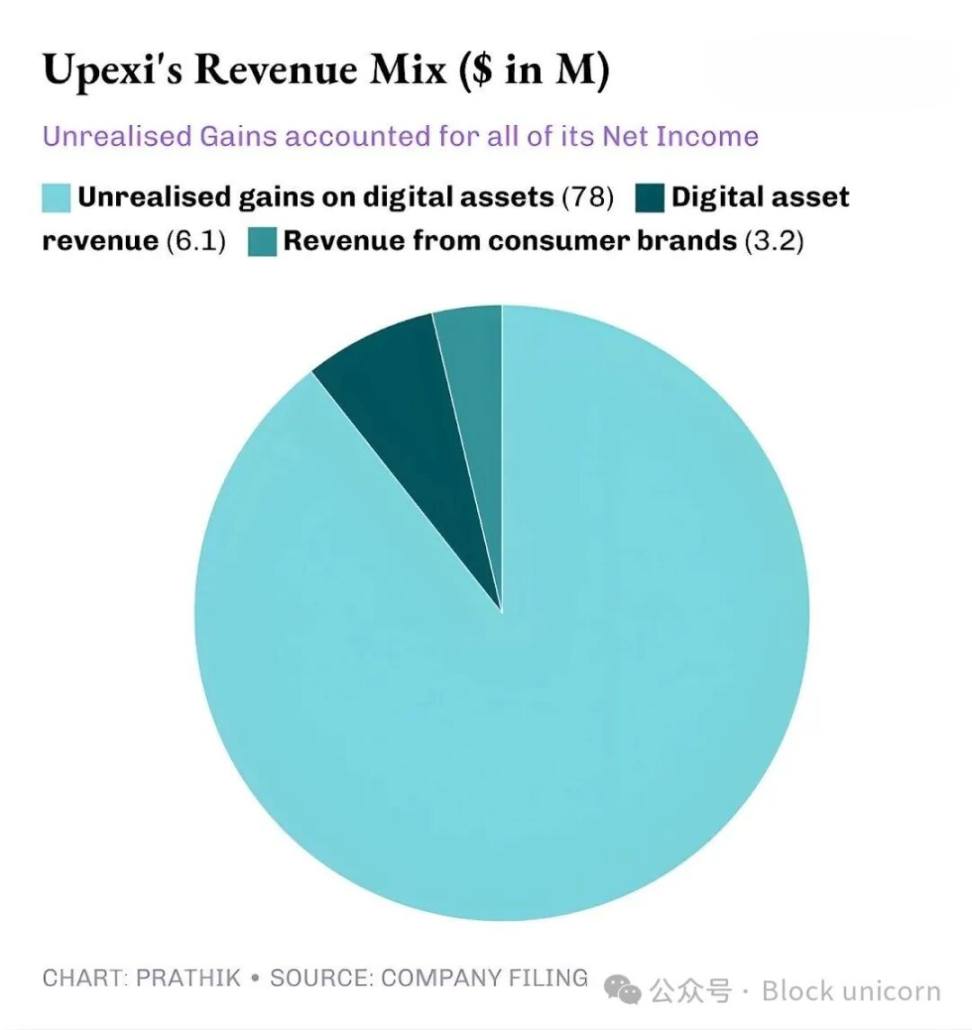

2025 年第三季度,Upexi 营收 920 万美元,其中 610 万美元来自 SOL 质押,剩余的 310 万美元来自其消费品牌业务。对于一家上一季度加密货币业务收入为零的消费品公司而言,三分之二的营收来自数字资产质押无疑是一次巨大的飞跃。

Upexi 目前持有 207 万枚 SOL 代币,价值超过 4 亿美元,其中约 95% 已质押。仅本季度,他们就通过质押获得了 31347 枚 SOL 代币的奖励。

Upexi 与其他 DAT 最大的区别在于其获取锁仓 SOL 的策略。

该公司以平均 14% 的市场折扣价购入了约 105 万枚锁仓的 SOL,解锁期限从 2026 年到 2028 年不等。

锁仓的代币目前无法出售,因此交易价格较低。随着这些被锁定的 SOL 代币解锁,其价值自然会上升至与正常 SOL 代币相同的水平,从而使 Upexi 既能获得质押奖励,又能从这些 SOL 代币中获得内置的价格增值。

这种打法更像对冲基金,而非普通 DAT。但当你去看 Upexi 的现金流时,同样的担忧又浮现了——和 SharpLink 如出一辙。

这种策略通常出现在对冲基金中,而非普通的 DAT(数字资产金库)中。但当你审视 Upexi 的现金流时,就会发现与 SharpLink 同样的问题。

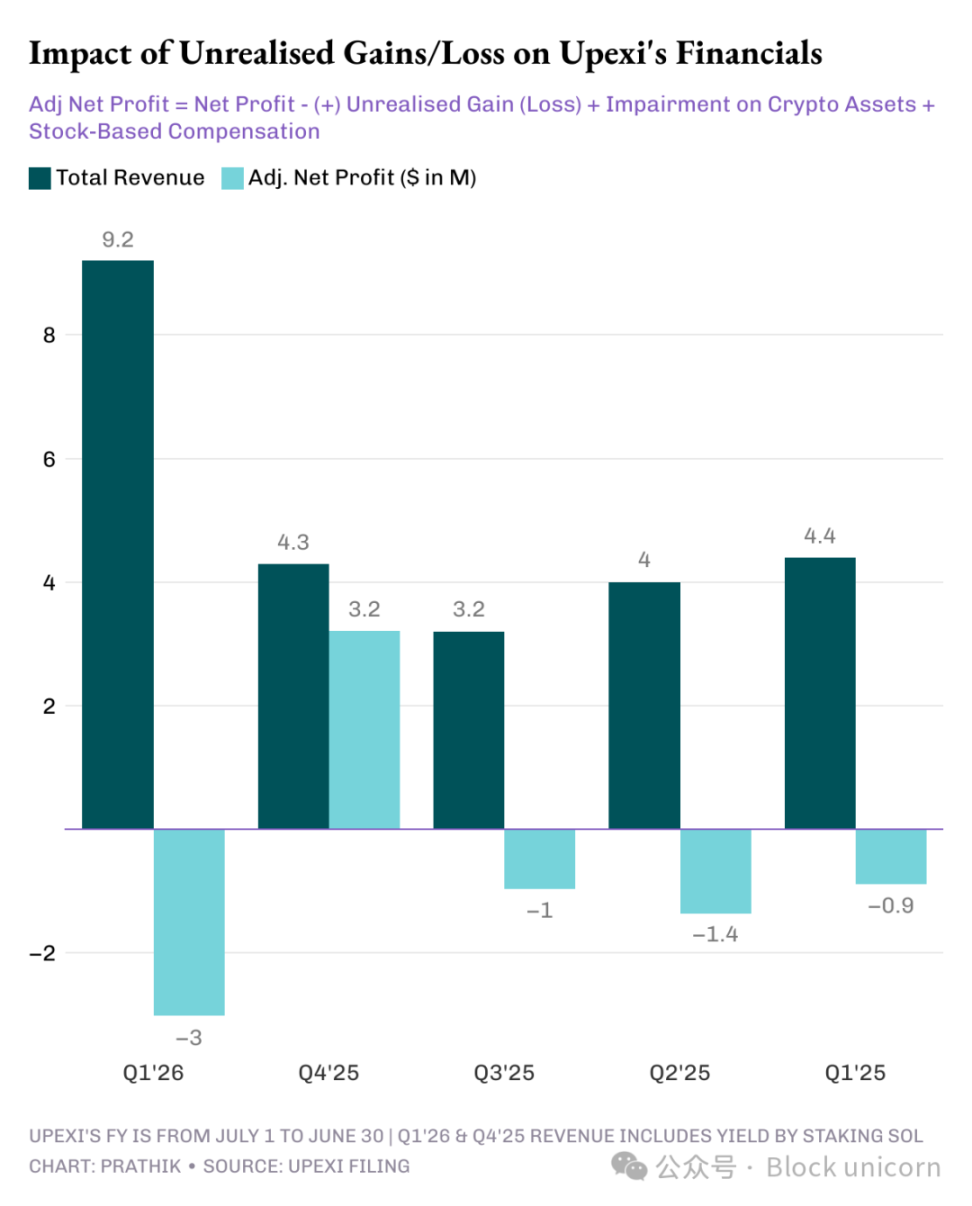

尽管 Upexi 公布净利润为 6670 万美元,其中未实现收益为 7800 万美元,但该公司仍录得 980 万美元的经营现金流出。由于质押 SOL 的收入并未兑换成法币,因此仍属于非现金收入。于是,于是,该公司采取了其他以资金储备为主的 DAT 通常会采取的措施:融资。

Upexi 通过可转换债券筹集了 2 亿美元,并获得了 5 亿美元的股权融资额度。其短期债务从 2000 万美元增加到 5000 万美元。

同样的飞轮,但风险也类似。如果 SOL 冷却一年会发生什么?

SharpLink 和 Upexi 都在打造一些很巧妙的产品。但这并不意味着它们就能持续发展。

没有简单答案

这里存在一个我无法忽视的规律:两家公司都在运行着在经济形势有利时合乎逻辑的财务系统。它们都建立了能够随着网络活动扩展的金库;它们都制定了能够补充收入来源的收益结构;并且,通过这些举措,它们成为了全球两个最重要的 Layer-1 区块链的顶级公开代理之一。

然而,这两家公司几乎所有的利润都来自未实现的收益,赚到的代币收入不具备流动性,没有表现出系统性地变现金库资产来确认利润的迹象,报告称经营现金为负,并利用资本市场来支付账单。

这与其说是一种批评,不如说是每个决定采用 DAT 架构的公司都必须面对的现实和权衡。

为了使这种模式得以延续,以下两种情况之一必须发生要么质押真正成为企业现金发动机,持续为数字资产购买提供资金;要么企业必须将有计划地出售数字资产纳入其数字资产战略,以实现系统性利润。

这并非不可能。Sharplink 通过质押 ETH 赚取了 1030 万美元,而 Upexi 通过质押 SOL 赚取了 608 万美元。

这些金额并非微不足道。即使其中一部分被重新投入法定货币体系以支持运营,最终结果也可能发生变化。

在此之前,Upexi 和 Sharplink 都面临着同样的困境:非凡的创新与资本市场流动性之间的平衡。

所有评论